原创 文/Roomy 时间:2018-07-28 10:24

共享,早已不再是一个新鲜的话题,而是镌刻在生活的每一个角落。没有一个房间也可以开酒店,没有一辆车也可以开租车公司,没有一件商品也可以开商场。

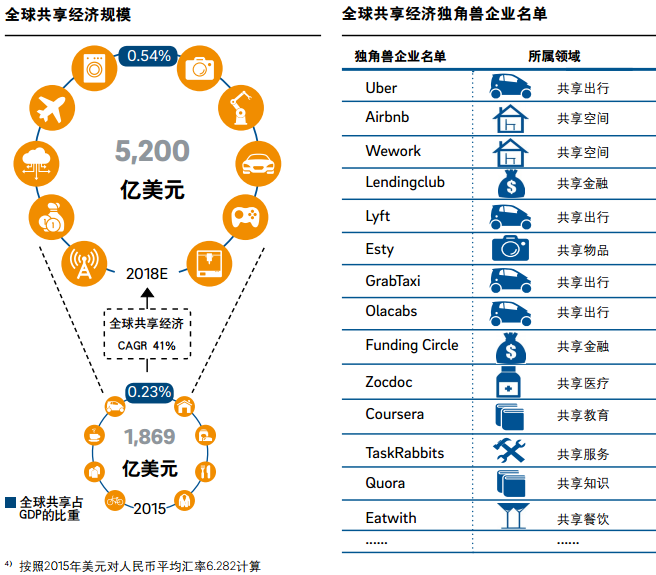

“共享经济”鼻祖罗宾蔡斯女士曾提出共享经济的公式:产能过剩+共享平台+人人参与。这样的公式同样适用于如火如荼的共享出行。如今,网约车、共享单车与共享汽车三大领域渐成气候。

“这是最好的时代,这是最坏的时代”。狄更斯这句古老的开场白用来形容如今的共享出行,再适合不过。不过在这股浓烈的热潮里,还得再加上一句,“这是希望之春,这是失望之冬”。

突如其来的风口,催生出无尽的希望。惨淡直白的竞争,也让这股希望爬满了寒霜。喧嚣着,释放着,灿烂着,枯萎着。

共享出行已然成为资本的风口,竞争愈发激烈。甚至于几乎每个参与者都明白,这场游戏的最终可能会是一个“双输”的结局,但前仆后继者仍然不缺为此一洒热血的热情,“整个市场目前仍然处于跑马圈地的阶段”。

第一批“试水者”正以或悲惨、或落寞的方式淡出市场或寻求收购,而后来者仍以无知者无畏的心态“前赴后继”。无论是共享单车,还是共享汽车,在这场“重装备玩家”的游戏里,都不可避免地面临着同样的局面——想要成为头号玩家,势必要经历一场又一场的死亡之战。

已在厮杀中成长为“独角兽”的滴滴、摩拜单车都在这场死亡之战里,无一幸免。现在,这场厮杀逼近了共享汽车……

一地鸡毛,留下的不只有输赢

2016年美媒披露,“中国的网约车大战终于落幕”。随着网约车大战尘埃落定,随之而来的是共享单车的风生水起,再次演绎了共享出行的“死循环”。

自2016年共享单车进入爆发期以来,陆陆续续有近70家玩家跑步入局。各种颜色的共享单车蜂拥而至,红橙黄绿青蓝紫,一场令人唏嘘不已的“彩虹大战”遗留下的灼伤还历历在目,甚至引发了“共享单车颜色不够用”的担忧。

厮杀成风,补贴、抢人,为了抢占市场各种手段齐发,一时间各路资本齐聚,俨然一副“猪也飞了起来”的即视感。热闹且混乱,成为共享单车难以抹去的印记。还记得那时,下载到手机里的共享单车软件可以使用一周不重复。

据交通部不完全统计,截至2017年全国累计投放车辆超1,600万辆,注册人数超1.3亿人次,累计服务超15亿人次。北京市共享单车投放数量超过235万辆,上海150万辆、广州80万辆 ,12个叫停城市共享单车投放量合计约789.5万辆……在最疯狂的阶段,平均每天都有近亿元的资金进入,几乎每个月都有新车推出。一时间,疯狂占道和无序的车海战术让随处乱摆乱放的共享单车一度走向“失控”的状态。

“倒下一个小蓝,千万个小蓝站起来”,仿佛重演当年滴滴、快的和Uber之间的补贴大战,共享单车开始陷入了价格战。又是一场被资本操控的“烧钱游戏”。疯狂烧钱,成为人们对共享单车的共同记忆,动辄几亿、十几亿的补贴令人咂舌。

资本的多寡,决定着生死。显然,以先入者姿态而来的ofo和摩拜摆出了一副不让后来者活的架势。

2017年,ofo和摩拜两大巨头占据了中国共享单车行业90%以上的市场份额,牢牢锁定着前两名的位置。在猎豹智库给出的数据中,ofo的活跃渗透率为0.523%,摩拜单车的活跃渗透率为0.487%,已经与第二阵营的玩家们拉开了明显的差距。一时间,讨伐者的号角此起彼伏,“共享出行”的概念和方式也随着单车大战的愈演愈烈而迅速普及。

当初滴滴和快的合并的时候,似乎已经为出行领域写下了最后的结局,由此观之,并不难想象共享单车最后的定局也会是“统一”。

两年前的共享单车江湖,浓烈而灼热。两年后,江湖早已经不再是当初的那个江湖。凛冬已至,市场进入了清算期,倒在这条死亡之路上的名单不计其数。

成立仅5个月的悟空单车倒闭,像推倒的第一张多米诺骨牌,拉开了行业倒闭潮的序幕。随后,名单的名字越写越多,卡拉单车、悟空单车、3Vbike、町町单车、酷骑单车、小蓝单车、小鸣单车……未曾想到市场的末位淘汰赛来得如此之快,隔三差五爆出的洗牌、退出的消息屡见不鲜,难以泛起波澜。

谈起“追风口”的创业经历,悟空单车创始人雷厚义颇为无奈地表示,“共享单车行业很残酷,头部集中效应太严重,摩拜和ofo形成的巨大黑洞,后起的单车品牌成长空间并不大。如果做不大,也就没有存在的意义。”

喧嚣过后,万籁寂静。被誉为“新四大发明”之一的共享单车,近来已鲜有新玩家入场。资本扫过一地鸡毛,风靡一时到逐步降温,共享单车目前看似已偃旗息鼓,但滴滴和ofo之间的橙黄大战远没有结束。

随着美团全资收购摩拜的协议签署,ofo小黄车资金链紧张的困境依旧未能得到缓解,都在清晰地表述着“大规模的烧钱已经成为过去”这个残酷且理智的事实,沉重的运营负担、较高的损坏率仍然困扰着这些独角兽们。

缺少资本的持续注入,各路选手的大批退场,这场混乱的厮杀还未正式走向终章,博弈仍在继续,没有人能断言共享单车的未来到底如何。但可以肯定的是,一场厮杀留下的不只有输赢,还将共享汽车的概念推向了市场。

传统车企不是救世主

共享单车的战火还未平息,共享汽车就声势浩大地来了。大量资本涌入、玩家不断增多、政策趋向利好……又是一副熟悉且能够猜得到结局的故事,负债累累、舔舐伤口,速生速死者比比皆是。

比起因“最后一公里”而诞生的共享单车,共享汽车裹挟一丝“夹缝中生存”的凄凉:前有出租车的堵截,后有网约车的围追,旁有传统租车业务的挤压。更高的运营成本,前期的重资产投入是现在众多共享汽车企业面临的痛点,就像一道凌冽的光,劈死了千万个梦想。

就当资本争先恐后涌入到共享经济之中时,出行领域已经再次上演了残酷的洗牌。一众共享汽车尝鲜者的失败,再次书写了“每一个牛逼都是含着泪吹出来的”的无奈。

EZZY曾因投入500辆宝马i3而名声大噪,但影响力却远不及 “倒闭”来得深远 。绿狗租车、Gofun出行、一度用车、TOGO等共享汽车平台普遍面临着盈利困难、上牌困难、用户取车难、停车难等等问题。即便是全球头号共享汽车平台运营商Autolib也因为亏损难止,被巴黎政府无情地撕毁了合作合同。“每辆车每天被平均使用的次数是4.5次,这根本无法覆盖汽车维护的成本费。” 曾被奉为“城市交通未来”的Autolib难以为继。

高昂的维护成本,车辆投入的压力,让那些没有背景、没有资本输血的共享汽车企业,一直挣扎在追风口与难盈利之间。前赴后继的汽车与资本进入,如今已经被淘汰掉一大批,盈利始终是一道致命伤,横阻在柳暗花明的路上。

一面是频获融资,一面是屡屡出局,“冰火两重天可以说是对当下共享汽车行业最恰当的描述。”市场分析师表示,一方面,各大咨询机构,投资机构,行业从业者都表达了对这一市场的乐观看法,让它看上去是一个巨大的风口。另一方面,从几年前的试水者到现在的众多玩家入局来看,仍然处于投资重、成本高、无法找到适合盈利模式的状态。

屋漏偏逢连夜雨。还在生死线上挣扎的共享汽车创业者们,迎来了发展史上最强大的劲敌,并且还是史无前例的一大批。一群带着雄厚资本、充足车辆以及丰富运营经验的传统车企毫不客气地敲开了共享汽车的大门,抢蛋糕的气势十足。

截止目前,全球共享出行领域已接近30家整车厂入驻,其中包括戴姆勒、宝马、福特、通用、捷豹路虎、丰田、长安、上汽、首汽等国内外主流汽车品牌。随着越来越多传统厂商的加入,一场共享汽车领域的全球混战已然打响,风口立显。

单北京市场就有30余个共享汽车品牌混战。吉利汽车旗下的网约车平台曹操专车正式上线,一汽大众推出共享汽车服务“摩捷出行”,北汽与滴滴签署了合作协议……目前全国的共享出行车队规模在9.5万辆左右,俨然是一副繁荣出尽的“盛世画卷”。“之前市场不算是乱象,只有主机厂介入才会形成有意思的竞争。”某汽车高管表示,虽然市场火爆,但形势依旧严峻。

毋庸置疑,他们渴望战争,渴望参与战争,在传统车企的搅局下,共享汽车市场这潭水必然会被搅得越来越浑浊。不过,作为重资产投入的领域,共享汽车从租金上获得盈利非常困难,传统车企也很难在这场游戏里成为救世主般的存在。至少,短期内不是。

网点建设、汽车投入、用户运营、政府支持……只要其中一个壁垒做不到完全疏通,用户和运营商投入达不成对等,即便是自带外挂资源而来的传统车企也很难一击即中共享汽车的痛点。

传统车企不断入局,共享汽车创业新秀也频传融资成功,就连滴滴、美团等巨头也荷枪实弹地杀入这一领域。随着品牌和车辆逐渐增多,这意味着每辆车的利用率将会随之降低,想要形成滴滴、Uber般的颠覆效果是非常困难的,或将还有可能陷入EZZY和Autolib同样尴尬的局面。

罗兰贝格预测,共享汽车有望在2018年达到1.8万亿元的市场容量。2020年过后,共享汽车市场规模将冲破百亿元大关,2030年共享汽车将会占个人行驶里程达到45%。毋庸置疑,共享汽车将有可能成为共享经济最大的风口区。

随着全球掀起的新能源热潮,以及造车新势力的迭起,未来共享汽车将向着巨头化、新能源化、平民化方向发展的趋势不可阻挡。新能源汽车或将成为共享汽车前行道路上最大的受益者和推动者,数据统计目前运营的共享汽车中95%以上为新能源汽车。

可以说,新能源汽车的跑马圈地一定程度上促进了共享出行市场的发展,而共享汽车的热浪也间接加速了中国提前进入电动车的时代。

告别“押金黑洞”才能“真共享”?

“真想做共享经济,就永远不要打押金的主意。”

一位市场分析师认为,无论是滴滴与快的烧钱比拼,还是摩拜与ofo的用钱玩命,甚至是现在的共享汽车一脚踏进资本局中局,都用一场又一场的“速生速死”阐述了一个事实,资本的泛滥加剧了市场竞争,让共享出行出现了严重的“依赖症”。“一没有钱就想融资,圈钱的很多,思考正确生存模式的寥寥”。

假设没有资本的过度关注,没有押金这样的“自留后路”,共享出行的玩家们会不会花更多的心思探索“将以什么的姿态才能活得更好”?

押金所带来的负面影响依旧在持续发酵。随着市场进入洗牌期,共享单车“彩虹大战”尘埃落定之后,数十家平台相继倒闭,累计超过15亿元的押金没了踪影,至今无法退回。甚至于,每天习惯骑着共享单车行走在街头巷口的消费者,时刻都在担心下一个倒下的会是谁,一有点风吹草动,就时刻警惕着“退押金”。

一旦共享出行品牌大规模倒闭,消费者的押金难以讨回成为频发的事实。

行业头部玩家摩拜、ofo曾一度被曝出数十亿押金被挪用,更不用说早一批倒下的企业。酷骑倒闭时的资金缺口高达5亿元,町町单车的创始人拿着数亿元的押金跑路,此前易道专车“提现无门”,EZZY倒闭押金难退……此前西安的马先生在GOFUN共享汽车的官方APP上申请退还699元押金,但押金都一直没有到账。“以后再也不信这些网约车,共享车了。”

各种负面情绪叠加之下,消费者对于“共享”的信任度直线下降,押金难退一直是业界的一个痛点,对整个行业都造成了一定的负面影响。

“押金确实是保障了商户的利益,但是把风险留给了用户。”一些企业开始以收押金为生,一辆单车可以让多人交押金,最后经营不善倒闭了就跑路,少则几百元,多则上千元的押金让不少担心资金风险的用户感到忧心忡忡。被200元押金“吓”退的用户比比皆是,甚至共享出行也被扣上了“借助共享经济的名义来进行非法集资”的帽子。

据中国互联网信息中心发布的数据显示,目前仅共享单车领域的押金就有超过100亿元的。其中,摩拜单车和ofo两大寡头的押金池就有近50亿元。数额庞大的押金去向沉迷,留下一片狼藉,也给监管留下难题。

一旦共享经济押金池出现问题,共享经济面临的将是一场生死抉择。洗牌正在加速,由押金引发的矛盾如何解决?

“解决押金问题最好的方式就是不收押金。”复旦大学东方管理研究院院长、管理学院企业管理系主任苏勇在接受访谈时表示。在他看来,虽然押金并不是一个新生事物,但由于涉及消费者端波及范围更大,潜在的风险让共享出行的普及难度加大。

只有破解了押金黑洞,才能有机会让共享出行走向“真共享”。

目前,已经过多达数轮的洗牌,共享单车正式宣告进入“免押时代”。7月5日,摩拜单车宣布即日起在全国推出无门槛免押金服务,是继哈罗单车之后的第二家共享单车企业宣布全国免押金。摩拜副总裁李彧岑隔空喊话ofo,“我们号召同行都加入无门槛免押的行列。”

免押,被业内解读为是行业大势,标志着共享出行正在迎来最重要的拐点和新的竞争阶段,也意味着竞争开始从 “上半场”用户、资本的比拼,转移到了“下半场”的质量和“自我造血”的盈利模式上来。

一旦“免押金”全面落地,如何实现盈利将会是“真”共享出行企业生存的关键。或者到那时,这条路上已是白骨深埋。

本文节选自2018年7月刊封面故事。

汽车公社

一句话点评

C次元