原创 文/张玉硕 时间:2018-07-04 8:39

“双积分”这一达摩克利斯之剑终于落下,另一扇“通向未来之门”也正在开启。

当平均燃料消耗量与新能源汽车双积分共同列入核算名单,汽车企业将面临怎么样的压力与机遇?

全球第一大汽车市场中国成为德系、美系、日系、法系、韩系等决胜未来新能源的新战场,各自又会使出什么绝招?

坐拥主场之利的中国汽车品牌是否会陷入另类的“资源陷阱”?

进口车中的大排量高油耗车辆又该何去何从?

《每日公社》&《汽车公社》将从多个纬度解读影响未来数年发展的“双积分”政策及2017年双积分情况。

整体表现向好 交易需求不大

先说结论,供大于求,交易需求不大。

7月2日,工信部、商务部、海关总署、市场监管总局联合发布公告,工业和信息化部商务部、海关总署、市场监管总局公告2018年第34号)公布《2017 年度中国乘用车企业平均燃料消耗量与新能源汽车积分核算情况表 》(以下简称“双积分核算表”),并于当日开通乘用车企业平均燃料消耗量与新能源汽车积分管理平台(http://cafcnev.miit-eidc.org.cn),企业可通过该平台开展平均燃料消耗量积分转/受让、新能源汽车积分交易、提交平均燃料消耗量负积分抵偿报告等工作。

按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“办法”)的规定,从2018年4月1日起,国家开始实施双积分政策,对年生产或进口量达到3万辆以上的汽车企业,从2019年开始设定积分比例要求,其中2019年、2020年度的积分比例要求分别为10%、12%,2021年度及以后年度的积分比例要求另行公布。

但针对油耗积分,工信部已发布了《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,要求汽车企业在2016年度产生的平均燃料消耗量负积分,必须抵偿归零,并在负积分抵偿归零前,其燃料消耗量不达标的新产品,将无法进入工信部的产品目录。

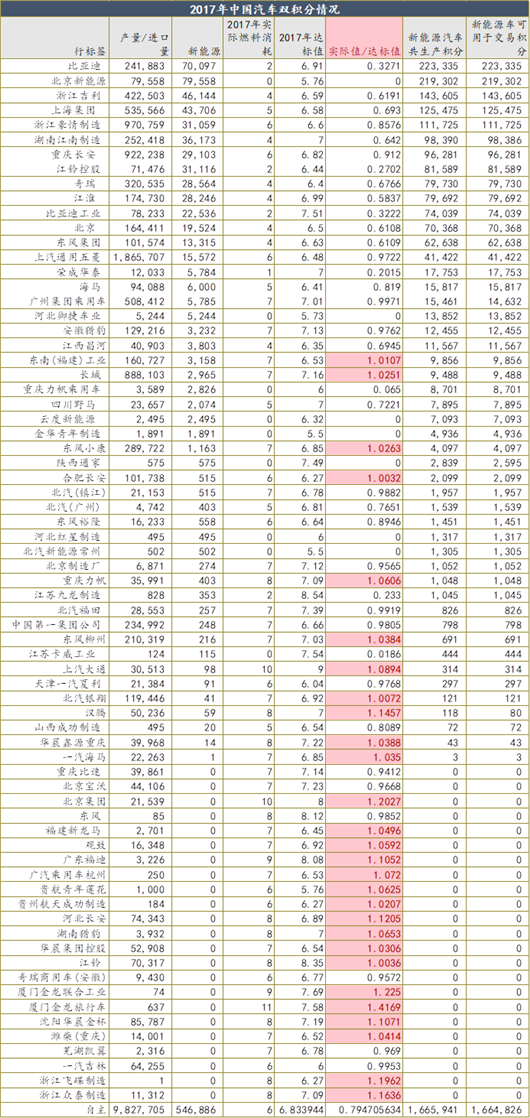

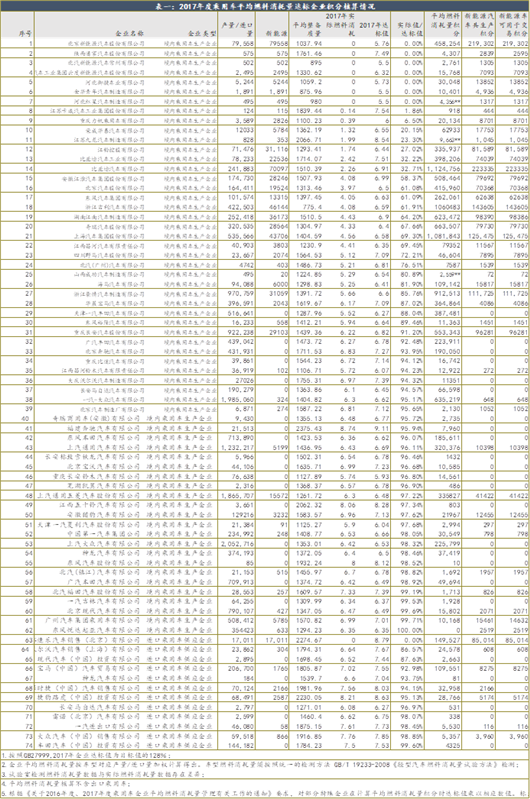

从“双积分核算表”看,2017年境内累计汽车销量为2367.5万辆,双积分表现良好,17年新能源积分为179.3万分,比2016年同比增长81%,其中可交易新能源积分达到179.0万分。而传统油耗积分也是从1,031万分上升到2017年的1,069万分。

其中比亚迪、北汽新能源、上汽、吉利等74家车企双积分达标,东风汽车、观致汽车等56家车企双积分不达标。

达标企业销量占总燃油车总销量的75%,不达标企业销量占燃油车的销量的25%,比2016年的19%有所提高,这些没达标企业的新能源车产量占比仅有1.7%,非常低,燃油车依旧是市场的销售主力。

国产车的表现优秀,国产车油耗积分是正积分,且增长4%。而进口车油耗积分下降18%,压力较大。

从当前形势看,企业都在努力生产新能源车,以实现油耗的综合平衡。从2016年到2017年,油耗积分降低明显,新能源积分的交易需求很小,而富裕的新能源积分不能结转,因此油耗负积分的实际交易价格极低,指导性作用明显。

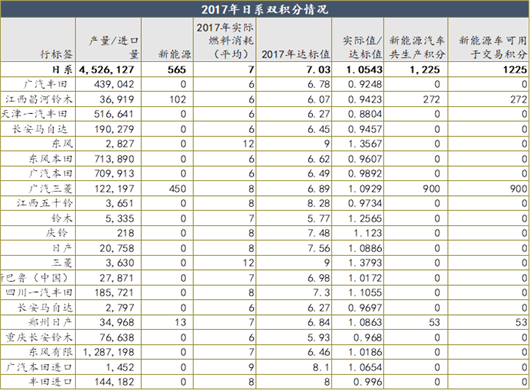

德系、日系达标者众,美系、韩系压力山大

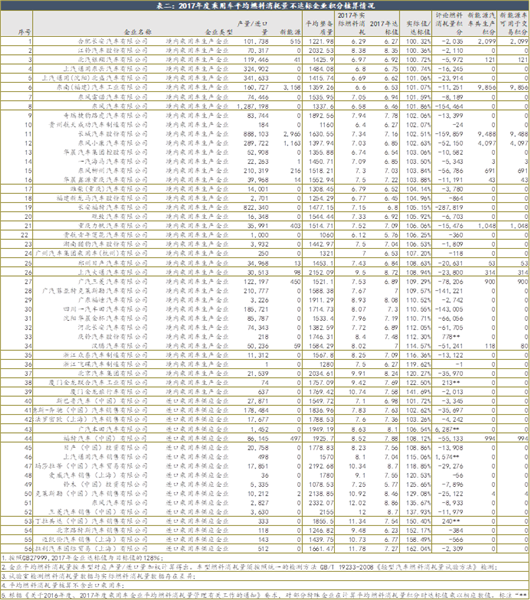

按照汽车品牌来源国家来划分,其中德系全部达标,累计新能源积分有19,135分,韩系有4,590分,美有96,410分,日系有1,225分,自主品牌的积分最多,有1,665,941分。大体来说,积分的情况能反映出各个车系在新能源(尤其是纯电动汽车)领域的布局情况。

德系车的双积分主要来自于华晨宝马(贡献4086分)和进口宝马(贡献8275分)。宝马在电动车领域布局最早,有宝马i3、宝马i8、芝诺等多款电动车型,还积极投身分时租赁,未来还有把Mini打造为纯电动品牌的规划,本月9号将于长城签约,共同在国内生产Mini车型。

其他的德系车如奔驰、大众虽然已经多次在车展上展示了其电动车技术,并开发了EQ、I.D.等一系列车型,但是均尚且在国内进行销售,可以预见2019年、2020年将是这几家重点投入的关键年份,除了全新的纯电动车外,还有当前热销的车型不少都有望迎来纯电版或插混版。

美系车除了通用和特斯拉之外,都面临较大的积分压力。以SUV著称的美系车为实现达标不得不引入电动车型,如福特引入了插混蒙迪欧,通用引入了增程式混动车别克Velite系列,Jeep也将于2019年导入插混大指挥官。

特斯拉作为纯电动汽车制造企业,有85,014的积分可供出售,不过按照其他企业布局新能源车的力度,特斯拉很难复制在美国硅谷一分5000美元的辉煌。

和美系一样,日系分化也较为严重。如丰田和本田虽然没有电动车型,但是凭借普混(普混并没有积分)车型的热销,也实现了能耗达标的目标。乘联会秘书长给出了“顽强”的评论,同时也指出,广汽丰田、广汽三菱从广汽方面导入电动车型也是双积分达标的关键,广汽三菱甚至还有900的新能源积分。

韩系车中,北京现代早在2016年就发布了“新能源NEW计划”,先后推出了第九代索纳塔插电混动版、纯电动伊兰特EV,未来还将于2020年前推出4款新能源产品。东风悦达起亚与现代步调基本一致。

法系车至今没有电动或混动车型,不过背靠雷诺-日产-三菱联盟的雷诺,以及有意于2019年全部实现电动化的PSA均有电动车型储备,不过考虑到两者薄弱的消费群体基础,卖给谁是个大问题。

自主品牌表现出色,比亚迪、北汽占鳌头

在各大派系中,自主品牌表现非常优秀,尤其是比亚迪、北汽新能源、吉利、奇瑞等,与此同时,力帆、柳汽、大通、银翔、 汉腾、BJ、观致、华晨等纷纷不达标。

不只在中国,比亚迪在全球新能源车企业中都能名列前茅。1至4月份,比亚迪在全球电动乘用车累计销量达到41,656辆,同比暴涨179.63%,超过了特斯拉。北汽EC系列拿到了4月全球电动车销量第一名,比亚军日产聆风高出1500多辆。荣威也排到了全球前10名。

不过值得警惕的是,北汽EC系列、奇瑞eQ不过是微型电动车,甚至比低速电动车的进步都相对有限,居高的销量往往受益于补贴和租赁共享大宗采购。所以中国电动汽车也要在“量”的优势背后,看到“质”的不足。

自主品牌中SUV占比最高、体量超百万的长城汽车也是关注的重点。虽然没有达标,但其油耗积分在2014年有48万分,虽然结转下年度有折损率,但2013年抵充16年负积分,2014年抵充2017年的油耗还是很富裕的。此外,长城和河北御捷结盟,后者有3万的积分,可以充分抵充长城的压力。

除了达标上量的中国汽车制造商,还有更多的“不达标者”。当年靠着SUV热一路猛攻的一些企业,开始遭遇SUV增幅下滑和双积分双重瓶颈。

在这60几个中国汽车品牌中,出现强者越强,弱者越弱的趋势,马太效应不只在燃油车领域上演,也在新能源领域上演,而且随着旧有的巨头(如比亚迪)在某些领域形成封锁性优势,后来者突破的难度越来越大。

未来,随着一大批造车新势力的兴起,一些传统的燃油车企业为造车新势力代工也不失为一种出路。

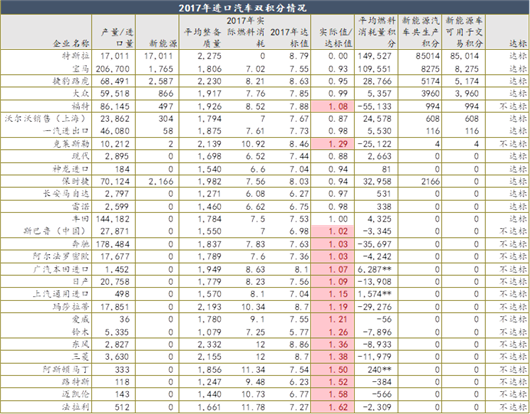

豪华车多不达标,特斯拉是个例外

进口车多以豪华车为主。其中12家达标,19家达标。特斯拉、宝马、捷豹路虎、大众、无需多说,都在电动化领域走的较快,而一些进口大排量车的企业如丰田,可以靠合资公司的积分来抵扣。

阿斯顿·马丁、法拉利、 迈凯轮等进口超豪华车,因年进口量远远不及3万辆,可以不受该办法限制。如斯巴鲁、铃木等不得不面对较大的压力,这也许是斯巴鲁与铃木离开中国市场的原因之一。

有人说,此前政策对新能源市场是“引诱式助长”,那么,双积分政策则是彻底的“强迫式推动”,补贴诱惑下,可动可不动,但双积分大棒下,不动就是死。

不动是死,动的仍然要洗牌,真正的厮杀即将到来。

附录:

汽车公社

一句话点评

C次元