原创 文/杜余鑫 时间:2021-01-14 20:38

魔幻的2020年缔造了无数个传奇,对中国车市而言,依然超越了预期,迎来了完美收官。近日,乘联会发布数据显示,2020年全年乘用车总量达到2012.1万辆,同比下滑6.2%。要知道2-3月份中国汽车市场的同比跌幅可是高达81.6%、48.1%,多数专家预测,全年车市跌幅恐怕要超过20%。

可喜的是,随着疫情的控制,中国不仅成为全球抗疫的典范,经济迎来了快速的回暖,而作为消费领域的重头戏,汽车市场也扮演着火车头的角色,拉动着整个产业链进入新一轮复苏周期。

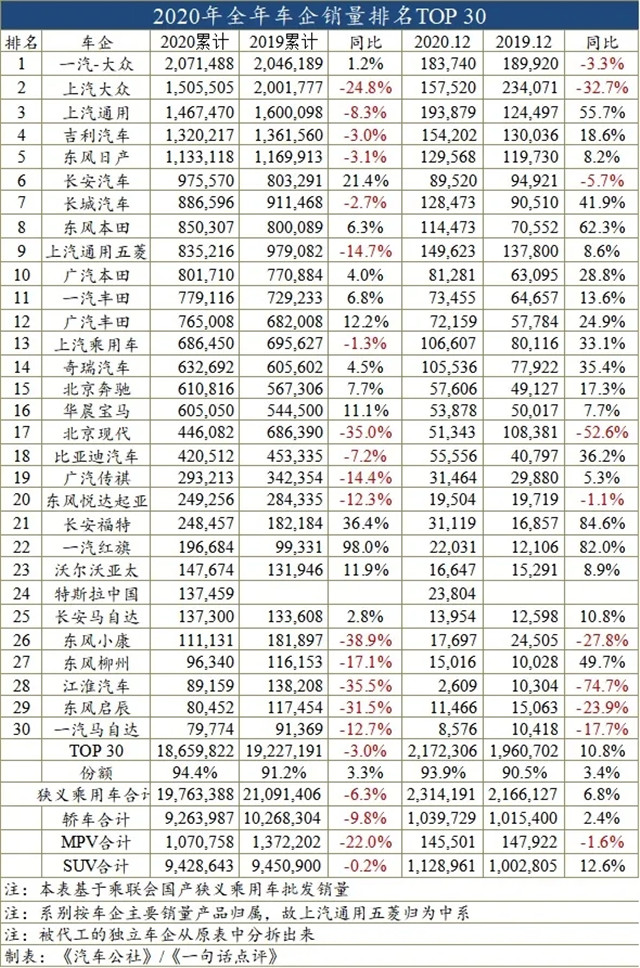

魔幻也好,超预期也罢,中国车市依然出现一些可见且必然的规律,比如头部车企力量愈加强大,TOP30的市占率已经高达94.4%,且这个数字稳中有升,中后位企业生存空间不断被挤压,末位车企加速退市。当然也有一些老牌车企遭遇困境,强强之间的竞争更加激烈,消费者升级带来豪华和中高端车型热销,新造车势力分化强烈,电动车开始抢食燃油车份额……

当新的品牌继续不断地诞生,那句“中国市场还需要一个新品牌吗”的疑问已经倍显无力,但“中国市场从不会怜悯少一个汽车品牌”却时时刻刻在上演,从比速、幻速到力帆、猎豹,从华晨、雷诺,到众泰、海马,那些过去被熟知的品牌冲上热搜,然后被消费者迅速地抛之脑后,等待他们的将是命运的审判。

回顾整个2020年汽车市场,新的趋势将会上演,比如在弱势品牌的推出和强势品牌的进一步强大,自主阵营会迎来较大的变化,一些车企会退市、被收购,Top10的份额会从85%向90%靠拢,集中度高于整体大盘的走势,但自主的总体份额会因为“一增一减”而保持相对的稳定,并保持在40%一下徘徊。

德系品牌会因为大众的拐点备受压力,但豪华车会补充一定的销量,让整个德系品牌保持相对稳定,份额依旧会保持在四分之一的刻度上。日系随着双车战略的推进,进攻会比2020年更加勇猛,直接目标就是赶下大众。美系品牌的复苏全靠特斯拉,福特和通用仅仅只是缓慢前行。

2021已经启幕,时代等着他们继续抒写。

前15强份额涨3%,上汽大众痛失50万辆

以销量集中度来看,前15强的市场份额已经达到77.5%,这个数据已经远远高于“二八定律”。更值得一提的是,相比2019年,2020年的前15强车企占整个市场的销量份额还提升了3个百分点,整个市场的销量和品牌接受能力进一步向头部车企靠齐。

2020年全年,狭义乘用车销量超过200万辆的车企仅有一家,那就是一汽-大众,一汽-大众在SUV品类、奥迪和捷达品牌的推动下,迎来了微增长,但这个1.2%的增幅在大盘6.3%的降幅中,也显得非常可贵。毕竟一汽-大众的市占率从2019年的9.7%上涨到了10.5%,0.8个百分点放在大盘中,就是10多万辆车啊。

不过需要说明的是,大众品牌的能力正在被削弱,全年一汽-大众大众品牌的跌幅为8.9%,这还是在SUV战略深入推进之后取得的成果,可见在日系和自主的上攻之中,大众品牌的品牌力正在被削弱。

上汽大众在四季度强势追赶,以4万辆的优势,艰难取得了亚军宝座,但是150.5万辆的成绩与去年200万辆的差距多达近50万辆,同比下滑24.8%,这也是前25强中下跌幅度最大的一家车企。特别是在12月份,上汽大众的跌幅超过30%,在top 15中的同比市场表现中非常刺眼。

在年底最后一个月,上汽通用迎来了爆发,以55.7%的增幅和19.3万辆的成绩,夺得了12月份月度销量冠军,推动上汽通用全年以146.7万辆收官,与上汽大众的暗争亚军未能达成,全年跌幅保持在8.3%,与第四名的吉利保持在14万辆的差距。所以明年吉利会挑战三强常青树吗?这非常有看点,毕竟2021年吉利将目标设定在了153万辆。

从狭义乘用车来看,全年销量保持在100万+的共有5家车企,与2019年表现相当。不过以长安目前的势头来看,其非常有机会在2021年进入年销百万辆的俱乐部,长城则还需要更进一步,比如在欧拉新能源其他类别的细分市场入手。而从广义乘用车来看,长安算上微车,长城算上皮卡,而这都是百万俱乐部的一员。

除了东风日产在日系车中的表现相对乏力外,两个本田和两个丰田,在年底迎来了月度和年度的同比双增长,这也助力两个本田在2020年稳定地进入到了车企前十强的行列。除了东风本田势头相对猛一些外,广汽本田和一汽丰田相互胶着,广汽丰田则以全年日系最高增幅,力争追赶。进入到2021年,丰田本田将在双车战略上持续发力,这将对车企前十强中6-10位的车企形成较大压力。

自主十强集中度达85.8%,日系更显精进

自主品牌的市场表现,一定程度上决定了中国汽车工业的未来,所以自主品牌的市场份额一直是业界比较关心的话题。今年以来,除了疫情之中自主品牌的市场份额突破50%,正常月份下自主品牌的份额表现均在4成以下,年底11月、12月份继续冲破40%的份额,这也意味着,中国品牌的消费群体年底购车的现象更加集中,这也符合中低收入人群在年底结算收入,置办年货的消费习惯。

除了狭义乘用车破百万的自主车企仅有吉利外,年销量保持在10万辆的车企仅有10个,而这十个自主车企的销量在自主车企中的市占率达到85.8%,品牌集中度远远高于整个车市十强60%的集中度,毫无疑问,中国整体自主品牌的情况不容乐观。

如果说从长期来看,10万辆是一家车企正常运转的门槛,那是不是意味着60家自主车企中,有80%的自主品牌其生存都将受到威胁?但其实这种残酷的现实也是历史发展的必然,没有弱势自主品牌的向死,就没有危机之下强势品牌们的而生,过程虽然残忍和痛苦,结果却充满希望和期待。

德系今年总体市场表现是与大盘持平的,比如大盘跌了6.3%,而整个德系的跌幅为6.7%。分企业来看,北京奔驰和华晨宝马自然是德系的两大推动力,两家车企销量总计比去年多了10万辆,豪华车市场消费丝毫没受到疫情和经济的影响,有钱人的消费能力确实超乎想象。

但在豪华车为德系争取了10万辆增长的同时,大众品牌的下跌就成为德系品牌的一大痛点,这可是大众在推进SUV战略的第一个完整年,这是不是意味着大众在中国遭遇了此消彼长?特别是SUV增长后,轿车却迎来了下滑。另外根据外媒消息,大众大全球的销量近5年来首次低于丰田,痛失冠军,而直接的原因就是大众在中国市场表现乏力,比如上汽大众的50万辆。

所以,从2019年到2020年,《一句话点评》一直认为的德系品牌将占据中国市场四分之一份额,但从近两年来看,24.6%和24.5%的两年表现,德系要稳定保持市场份额,复苏大众品牌成为关键,这不仅仅是帕萨特的问题,更是大众对待中国消费者、对待中国市场、对待中国产品的态度问题。

日系对中国市场的蚕食,正以肉眼可见的速度进行着,比如2019年整个日系在中国市场的份额还在21.7%,到了2020年这个数字已经达到23.6%。虽然部分月份已经超越德系,占据了四分之一的市场份额,但最终因为马自达、三菱等品牌的不争气,成为了日系与德系对抗的拖累。

不过2021年日系将以双车战略的攻势,对德系进行新的打压,特别是丰田将导入全新的MPV和A+级车型,包括新的换代产品,所以2021年不仅是日系外部与德系竞争的一年,更是丰田在日系内部竞争本田的一年,而“两田”双车战略的持续深入,还将对一部分头部自主车企带来强大压力。

需要注意的是,2021年将是日系大面积推广三缸机的一年,日产、丰田、本田都将在更多的产品上试水三缸机,但根据目前三缸机的市场表现,和美系在三缸机上的碰壁和吃亏,三缸机的成功与否,也成为日系能够持续精进的关键。

在特斯拉的一骑绝尘,以及通用福特的强势复苏下,美系已经在12月份成功拿下了11%的市场份额,推动美系车全年以9.6%的市场占比成绩,迎来了近几年来最好的市场表现。特别是福特,在2019年触底之后,于2020年迎来反弹。

2021年,在特斯拉双车国产的助推下,其销量有望进一步走高;上汽通用的步伐虽然艰难,但最艰难的时刻已经过去了;福特则在向上的势头中,有望在新的一年中再创新高;倒是广汽菲克,跌跌不休,愈加艰难。

汽车公社

一句话点评

C次元