这是一个重要的标志。

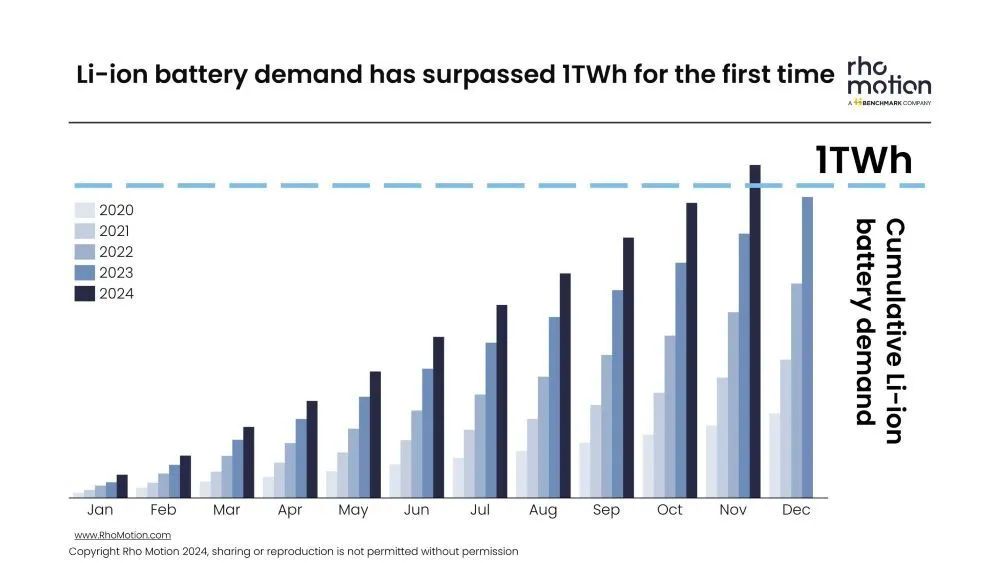

事情往往这样,没发生之前七嘴八舌咋咋呼呼,发生后鸦雀无声。就像2024年的动力电池行业,不像2022年咋呼的那样,波澜不惊之间,进入了TWh时代。

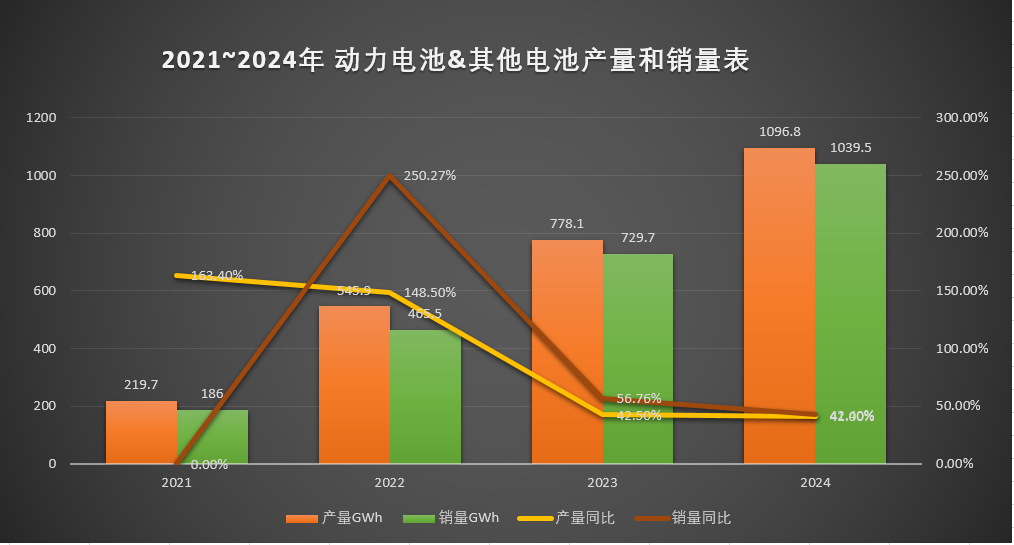

近日,中国汽车动力电池产业创新联盟公布了2024年12月动力电池数据。产量方面,我国动力和其他电池1~12月累计产量超过1TWh,为1,096.8GWh,同比增长41.0%。

这是一个重要的标志和时刻。

比较重要的装机量方面,联盟统计显示,1~12月我国动力电池累计装车量548.4GWh,同比增长41.5%。其中,磷酸铁锂电池累计装车量409.0GWh,三元锂电池累计装车量139.0GWh,各占总装车量的74.6%和25.3%,大致3:1的关系。同比增长分别为56.7%和10.2%。很明显,磷酸铁锂的增速更高。

而根据1月6日韩国SNE Research发布的数据,2024年1~11月全球动力电池装机量785.6GWh,同比增长26.4%,增速较2023年明显放缓。从区域来看,中国装机增速好于海外,TOP10市场份额略微下降3.5%,为89.2%。按照平均数推测,全年应该在857GWh左右。

从数据来看,真的是欣欣向荣。不过,我们还是要细致分析一下。

TWh仅仅是个起点

先说销量。1~12月,我国动力和其他电池累计销量也超过了1TWh,为1,039.5GWh,同比增长42.4%。销售率为94.78%。大致上做到了供需平衡。

其中,动力电池销量为791.3GWh,占总销量76.1%,同比增长28.4%。其他电池累计销量为248.2GWh,占总销量23.9%,同比增长118.8%。

除了国内的装机量,就是出口。1~12 月,我国动力和其他电池累计出口197.1GWh,同比增长29.2%。其中,动力电池累计出口量为133.7GWh,占总出口量的67.8%,同比增长5.0%;其他电池累计出口量为63.4GWh,占总出口量的32.2%,累计同比增长151.6%。

说到TWh时代,之前我在文章中写过,2023年蜂巢能源董事长兼CEO杨红新曾经感慨,“加速而来的TWh时代,创新依然是唯一的出路。”没想到,也就两年时间,行业已经跨过了这个大关。

那么,进入这个TWh时代,会有什么变化和要求呢?我觉得孚能科技董事长王瑀讲得非常到位,“GWh时代解决了动力电池的‘有没有’,TWh时代要解决动力电池的‘好不好’。”

所以,在动力电池的制造方面,1/10亿级别的缺陷率也就是PPB成为一个重要标准。行业龙头宁德时代贯彻执行替代传统工厂百万级别6∑要求的“极限制造”概念,执行的速度也是非常快。目前,全世界仅有的两座灯塔工厂都在宁德时代。去年12月,我去参观了一下,深有感触。

所谓“极限制造”,有三个要求:首先,是有极高的生产效率,平均1秒产生一个电芯,单线产能>10GWh,而目前日韩企业现行的最高水平是3~4GWh。

其次,具备极高的柔性制造,一条产线要更换品种,之前行业水平是20+天,现在是缩减到3天以内。第三,是质量控制达到PPB级别的缺陷率,也就是做到1/10亿的水平,10亿个电池单极中允许出现1~3个产品缺陷。

还有一点是2024年特别处于风口浪尖的“固态电池”。但是,折腾一年下来,就像我之前写过的多篇文章所讲过的,这个“狼”什么时候来,谁都不知道。

目前,所有所谓装车的固态电池,充其量都是半固态电池。营销炒作过分的后果是,大家最后都很尴尬。其实,固态电池2027年能够小批量量产的话,已经是非常快的了。当然,不排除AI人工智能的介入,应该能够加速固态电池的进度,这个说不好。

预测未来

对于2025年的动力电池行业,根据中信建投的预测,动力电池装机量依旧会增长。2025年乘用车和商用车的动力电池装机量全球总需求分别为1102GWh和115GWh,合计1217GWh,同比增长18.96%(加上小动力、消费和储能,为1813GWh)。

不过,中金对于同比增长的预测稍微乐观一点,中金预计,2025年动力+储能电池出货量有可能达到1.8T(1800G)Wh+,同比增长幅度达到30%。

从技术路线来看,3C~4C快充电池和短刀电池会是2025年的主力产品。虽然2024年宁德时代、欣旺达、蜂巢能源等企业均推出了快充电池,充电倍率3~6C不等,但现实是,目前仅有3C电池具备一定的出货体量,4C方面实现量产并交付的,只有“宁王”的神行电池以及麒麟电池。

不过,随着年底骁遥增混电池的发布,并有差不多十家车企的多款车型搭载,加上2025年15万元级别混动车型的增量预期,2025年整体份额方面,相关数据分析的大致局面是,1~2C电池仍将占据68%左右的份额,3/4C快充电池大约30%左右,5C电池的体量大约在1.5%。

此外,虽然2025年比亚迪刀片二代(4C)会推出,中创新航供应小鹏增程车型5C电池,蔚来ET9也在规划5C,但是5C+电池的主体应用还是集中在高端车型,整体占比仍然无法快速提升。从这里也可以看出,虽然各车企和电池企业都在卖力地吆喝,但营销先行、过度传播的问题仍然存在。

而用于混动车型的短刀电池方面,蜂巢能源抢先获得成果,2024年蜂巢能源短刀电池交付量达到了27万套(截止2024年9月数据,出口量占比55%)。

从目前的布局来看,国内短刀电池企业主要以蜂巢能源和衢州极电两家为主,而国轩高科、吉利耀宁、广汽因湃等则都在布局并扩大生产。

其中,国轩高科启晨电芯(L600)目前已经完成C样验证,预计2025年可实现量产交付。吉利耀宁的金砖电池目前已经配套银河5E,广汽因湃的短刀电池已经部分配套埃安Y。总的来看,2025年,短刀电池产业化速度不慢。

值得一提的是,特斯拉主推的4680大圆柱电池,也就是46系电池,经过几年的酝酿,目前却仍然不成熟,2025年估计还是不会有太大的发展,还需要继续“如琢如磨”,改进中……

从产能分布占比来看,2025年包括宁德时代、比亚迪等九家主力企业产能占比将达到80%,同比提升5%。另外,行业产能存在结构性过剩问题,关键在于,低端产能严重过剩,而高端产能仍然缺乏。

这是因为,随着技术进步,目前的单线产能可以达到6~10GWh,工厂整体规划产能大多均是20GWh以上。所以,2020年前的<4GWh的单线产能,已经无法跟上形势,需要淘汰。

2024年动力电池产能“大跃进”的局面,2025年可能会戛然而止。基于2024~2025年国内扩产增速大于需求增速,2025年产能利用率可能会降到最低点(因为,2025年刚好处于大批规划产能进入实际投产阶段,同时,2026年新增实际产能大幅减少)。

推测下来,2025年新增产能约为600GWh左右,相比2024年增长20%左右。

当然,现在的产能看起来有点溢出,但如果看看国际清洁运输理事会(ICCT)的相关预测,还是有点小巫见大巫。比如,ICCT预测,2050年,纯电动车和PHEV插混车的电池需求将达到8TWh。

不过,ICCT估计,到2030年已宣布的全球电池产能将超过需求,即使只考虑市场研究公司Benchmark Minerals Intelligence评估为“极有可能”达到预期产量的设施。

动力电池的材料方面,根据中金的预测,磷酸铁锂正极材料需求为275.4万吨,供给有效产能389.1万吨。三元正极材料需求为162.3万吨,供给有效产能233.1万吨。

除了正极材料,负极材料的需求为263.2万吨,供给有效产能326.4万吨。从产能利用率都不足来看,2025年材料价格大幅涨价的可能性几乎没有。