A级轿车,真的不灵了,至少在中国市场是这样的。

车市有句至理名言,叫“得A级轿车者,得天下”。

放眼全球车坛,此言不虚。任何一家全球强势车企集团,皆有全球闻名的A级王牌轿车。比如丰田卡罗拉、大众高尔夫、本田思域等,这些产品在全球都已经销售了数千万台,影响力巨大。

但现在,在中国市场,这句话已经不灵验了。

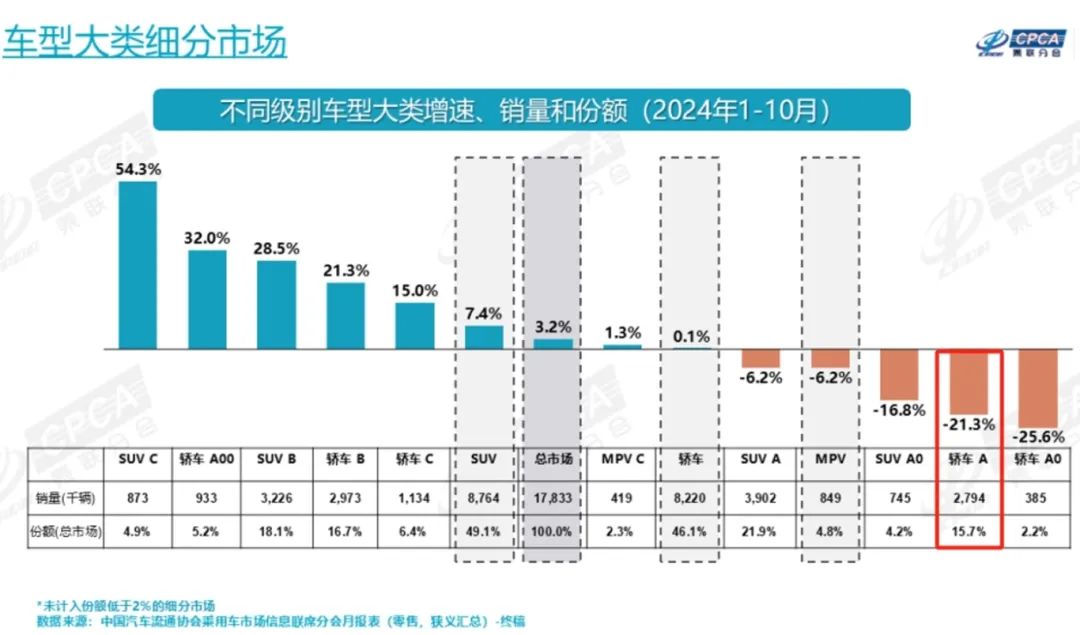

来自前乘联会今年前10个月的数据显示,A级轿车累计零售销量为340万辆,同比下滑21.3%,活生生损失掉了70万辆新车,成为几个量大且主流细分市场下滑幅度最大的领域,远远超出整个轿车市场同比持平的幅度。

作为同样一个段位的细分市场,A级SUV累计销量则达到了390万辆,市场表现远好于A级轿车,推动轿车市场前10个月的销量仅822万辆,远低于SUV市场876.4万辆的销量表现。如果是从批发角度看,轿车和SUV的比例已经去到了889万辆:1146万辆,此消彼长下,SUV似乎更受用户青睐。

其实A级轿车市场除了2022年外,过去几年基本都是处于下滑的趋势,且销量同比的降幅远大于同级SUV的市场表现。从近期热销的轿车产品来看,销量排行榜上,热门的轿车也仅有比亚迪秦PLUS、轩逸、朗逸、速腾等几款为数不多的车型,全球经典的A级轿车卡罗拉、高尔夫、思域等,在榜单上早已不见踪影。

各大车企似乎也嗅探到这种危机,纷纷弃A级轿车市场而去。无论是在近期工信部的新车,还是在新上市的更多新车型,要么集中在B级轿车甚至是更大的SUV领域,就算有车企推出了A级轿车产品,也鲜有真正的热门爆款车型。

为什么A级轿车不灵了呢?

谁把A级轿车推向深渊?

要知道A级轿车为什么不行了?核心要素就是要知道,消费者之前为什么会选择A级轿车,现在又为什么不选择A级轿车了。

其实在十多年前,中国汽车工业并不强大,中国市场对汽车的认知也是从桑塔纳、卡罗拉这样的外资品牌的A级轿车上建立起来的。因此在过去相当长一段时间内,这些产品都是家用车的标杆产品。

而后来者自主车企,在产品设计和规划时,基本上也是瞄准这些产品去的,所以A级轿车成为更多家庭和消费者对汽车的基本认知,才铸就了强大的市场地位和容量。

一方面是合资品牌和自主品牌产品供给充足,全球经典的A级轿车影响力巨大,促成更多消费者在购买新车时第一时间考虑A级轿车。

另一方面A级轿车是价格、空间、油耗等用车经济性最均衡的产品,相较于空间大、油耗相对更高且购买价格更贵的B级轿车和SUV,前者更乐于被消费者接受。

再有则是过去中国市场的汽车消费者,主要以首购用户为主,在汽车消费和汽车市场发展初期,自然也会选择A级轿车作为自己或家里的第一台产品,这些原因共同促成了A级轿车市场的庞大。

从销量表现来看,之前轿车市场的容量一直在50%以上,就算是后来SUV崛起之后轿车份额跌到了50%以下,但仅A级轿车就占据了31.4%的市场份额,其中A级轿车占轿车市场份额竟然高达63%,这是国内市场份额最大、量产车型最多、竞争最为激烈的细分市场。

至于为什么现在又不选择A级轿车了?其原因依旧在供给层面。

自从2020年国内SUV年度产销首次超过轿车,A级轿车市场就逐步迎来高位下探,迎来降温。核心原因和A级轿车热销一样,不外乎是主机厂嗅到了SUV市场的热潮,在产品供给层面有所侧重,SUV产品如雨后春笋般出现。

另一方面,是因为中国属于多人口家庭,绝大多数用户家里只能拥有一台车,因此大空间产品就越受欢迎,SUV成为很多家庭购车的重要选择项。再加上消费升级、首购用户减少,置换增购用户增多,自然也从原本买轿车转移到买SUV阵营中来。

就算是轿车产品,得益于消费者对大空间的追求,越级成为绝大多数车企的选择,比如比亚迪秦L、吉利星瑞这样的产品,原本B级车的尺寸卖A级车的市场和价格,B级车的配置和功能逐步下放到A级车产品上。

而这些能力的实现,确实要感谢国内汽车产业链的强大和规模化效应,以及更多自主车企在技术和体验上的创新和进步,无论是自主SUV、还是越级的产品,综合对比下来价格更加实惠,技术能力带来的动力性能、智能化等产品力提升相当明显。

再加上新能源的加持,让日常使用成本变得更低,原本燃油SUV在市区百公里油耗10L左右,而有了电机等混动和纯电系统加持后,混动SUV的油耗直接减半,纯电SUV的使用经济性更是有很强大的优势,直接打消了用户选择大车却又担心用车成本的顾虑。

包括BBA等豪华车,原本期待在奔驰A级、宝马1系和奥迪A3这样的市场获得更多年轻用户的青睐,没想到的是市场竞争加剧,同样的价格下,是选择品牌logo和面子,还是选择空间更大、智能化体验更舒适的产品?BBA初步退出入门级轿车的事实证明,更多理性的消费者还是选择了后者。

顺势而为,车企产品规划新考验

过去汽车产品大小的市场定位是由德国大众决定的,并作为一种惯例被行业采用。在曾经摸着外资过河的年代,中国市场的产品几乎依照外资画瓢,海外品牌怎么定位,国内车企就怎么定位。

随着中国市场独有特征下的需求发生了变化,国内主流自主车企就嗅探到了新的契机,其中“越级”就成为最大的杀手锏。

在早些年间,国内汽车的越级仅仅是配置和功能上比同级竞品有所增加,比如合资对手的倒车影像、座椅电动调节需要选装,那么自主品牌就把这些舒适配置进行全系标配,然后再比对手卖个更低的价格,让消费者在对比选择时,也会有一些纠结和考量。特别是在10年前自主品牌做B级轿车时,多采用这样的方式。

但后来竞争愈加激烈,“越级”的点也从汽车的配置功能延伸到了动力和空间方面。比如吉利旗下的燃油车星瑞和星越L,前者基本上是一款准B级车的尺寸,后者基本上属于中型的大小,但最终竞争的则是A级车市场。

除了空间的扩大,2.0T的动力也将原本B级车才有的能力下放到了A级车细分市场,直接推动这两款车在燃油车日渐式微的大环境下,两款车销量还在增长,并成为燃油车领域的新标杆,抢走了不少合资车的市场份额。

又特别是进入新能源汽车时代,造车的架构和平台不再受制于借鉴海外成熟的平台,自研的技术、架构让国内车企有了更多的主动定义权,因此无论是在产品尺寸、配置和空间上,有了更多属于中国人自己的想法。

比如比亚迪,用一款秦L这样B级车尺寸的车,卖到9.98万元这样的A级车价格,再往下是秦PLUS一款标准A级车的产品,卖到A0级产品的细分市场,结合比亚迪在混动技术上和品牌上的号召力,热销也就成了理所当然。

再比如新势力零跑,其一款5米车长、3米轴距的车可以卖到15万元的价格,这放在以前的汽车市场是难以想象的。所以这就要求未来中国汽车市场的产品,一定要朝着越级的方向去前进,因为中国消费者已经被养刁了。

当然越级的这条路,并不适合所有车企和车型,因为一旦某个细分市场的车型做了越级,那一定会给企业的产品序列“排兵布阵”增加难度,因为现在的主流品牌旗下产品都很丰富,基本上是全尺寸阵营布局。

所以如果某个品牌的紧凑型车拥有了中型车的表现,市场势必会对同品牌中型车提出更高的产品力要求。特别是一个车企下有多个品牌的情况,过于强化越级,也会对兄弟品牌的车型提出更大考验。

要么如奇瑞捷途和哈弗那样,在细分市场去挖掘新的可能,用硬派的属性去赋予产品不一样的形态。或者如极氪那样,做别人不一样的品类,去开创新的细分市场,让消费者没有可对标的选择,但这种风险也相对更大。

或许未来随着市场内卷程度加深,车企的产品布局不一定要按照尺寸和空间大小去区分,更多的时候以配置功能和体验去定义,就像理想L6、L7、L8、L9一样,样子长得差不多,尺寸差距也并没有那么大,更多的是用配置和体验,以及最终的价格去做产品定义和区分,毕竟对消费者来说,价格可能才是衡量产品的唯一标准。