10月自主在豪华车的份额首次突破40%,而德系已连续3个月跌破这一门槛。

继6月经销商逼宫之后,近日因中国区裁员保时捷再次成为舆论中心。

虽然,早在10月底的第三季度投资者电话会议上,保时捷就首次透露将会“大幅缩减中国的经销商网络”。

12月初,保时捷中国总裁及首席执行官潘励驰(Alexander Pollich)也对此做出了更详细的回应。他表示,因目前客户需求下降和销量减少,公司将优化经销商网络以确保合作伙伴的盈利能力,此次调整预计将持续至2026年底,届时保时捷在中国的经销商数量将缩减至约100家。

但没想到保时捷中国也会进行大幅裁员,而且来得如此之快。

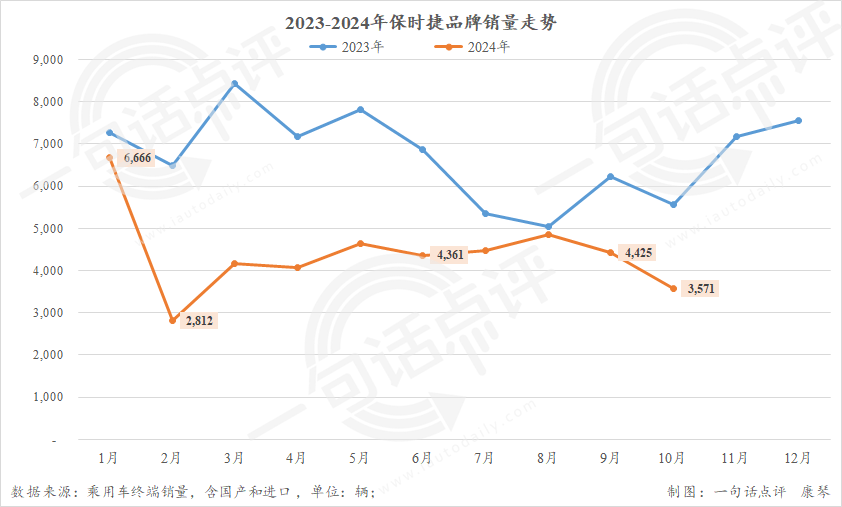

就销量来看,今年保时捷在国内确实遭遇了严重的“滑铁卢”。乘用车上险数(11月数据暂未出炉)显示,今年前10月保时捷总销量仅为4.4万辆,同比减少33.5%。今年以来,除1月的销量最高为6666辆,其余月份保时捷销量均不足5000辆。

实际上,不仅是保时捷,宾利、玛莎拉蒂、劳斯莱斯、法拉利和阿斯顿·马丁等超豪华品牌的情况也是惨不忍睹,就连传统豪华三大巨头BBA都没能幸免。

众多品牌纷纷走跌,今年国内的豪华车市场走势究竟如何?销量大幅下滑是否真的是普遍情况?

通过整理和分析前10月国内豪华车市场的终端销量(乘用车上险数,含国产与进口,下文同),上述疑惑得到了解答。

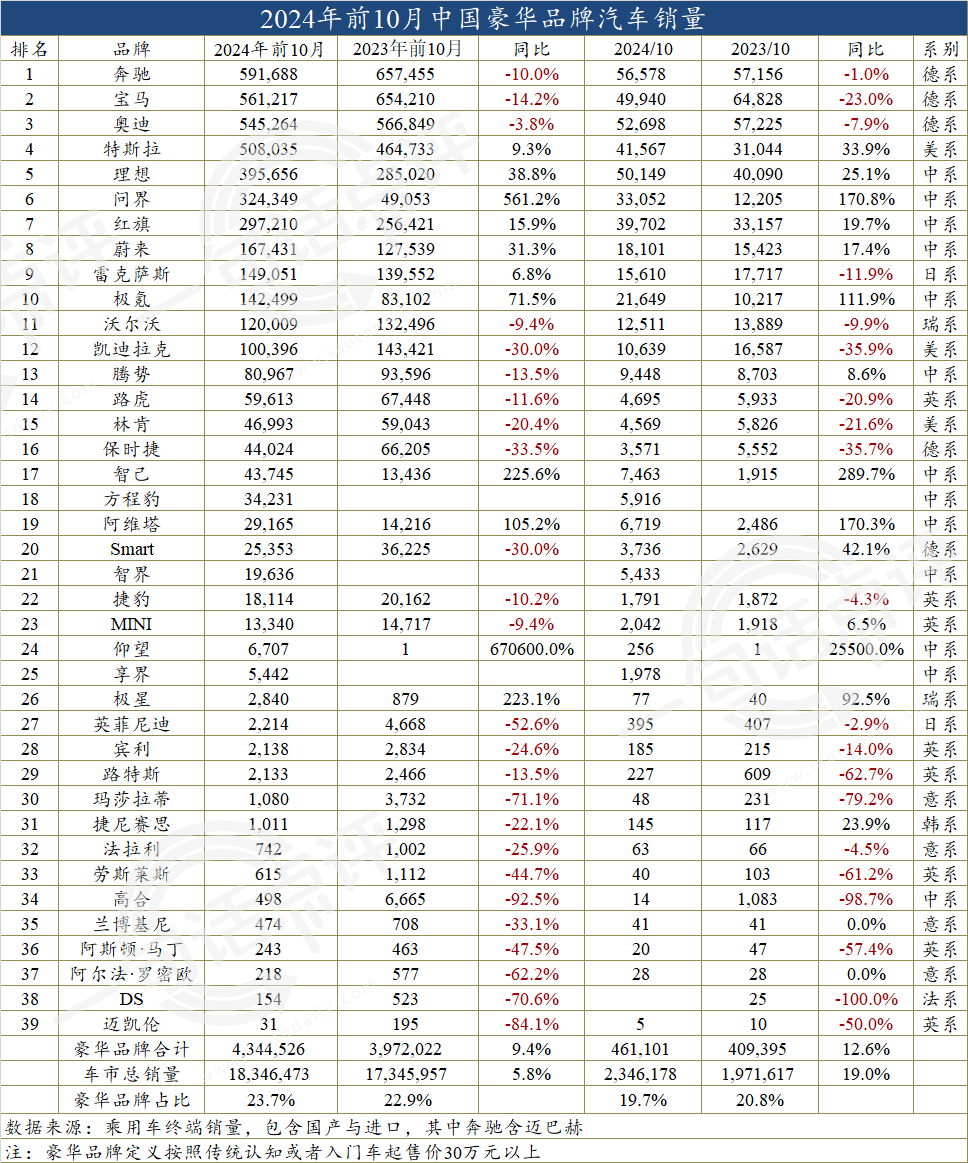

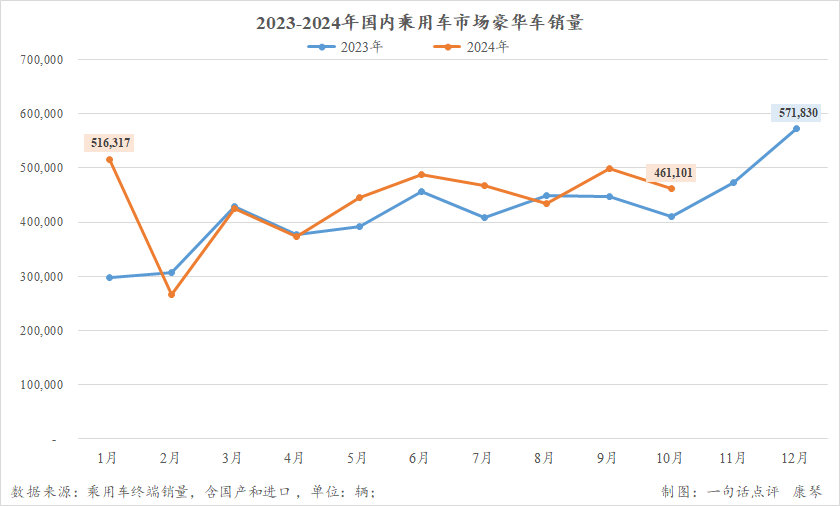

整体来看,尽管确实有部分传统豪华品牌损失惨重,但依靠新能源高端品牌们的迅猛发展,尤其是理想、问界、蔚来、极氪、阿维塔和方程豹等自主品牌的强力推动,今年前10个月国内豪华车累计售出434.5万辆,同比增长9.4%,远远超过整体乘用车市场的5.8%。

传统豪华阵营哀鸿遍野

那么分别以奔驰、宝马、奥迪和保时捷、宾利为代表的传统豪华品牌和超豪华品牌的损失到底有多惨重?

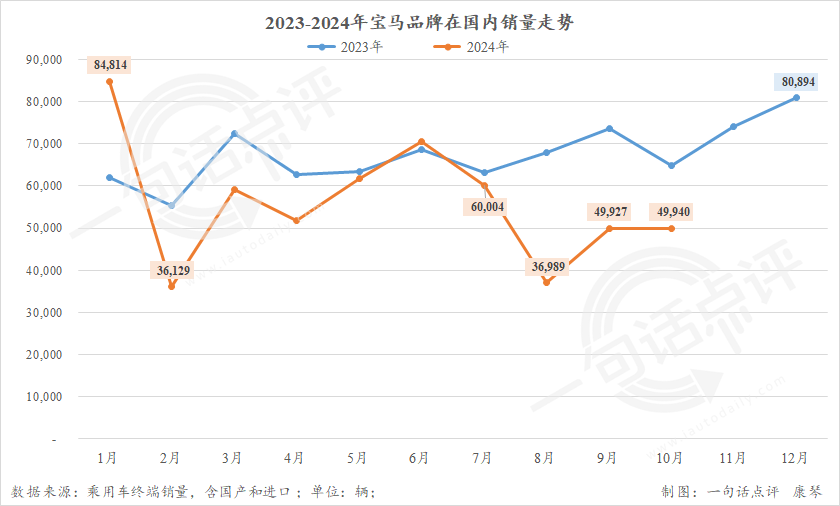

依次而言,奔驰、宝马、奥迪依旧以较大优势占据该细分领域前10月总销量的领奖台,均超过50万辆,但三者的同比均为负数,其中前两者的跌幅皆超过10%,宝马的跌幅最大为14.2%,销量同比减少9.3万辆,比另两家损失量之和还多。

宝马损失惨重的背后,很大的可能是因为7月中旬宝马决定下半年在国内“将重点关注业务质量,支持经销商稳扎稳打”。换言之,就是宣布退出价格战,以达到缓解门店经营压力的目的。

想象是美好的,现实却是残酷。

终端价格回升之后,7月宝马的销量还能勉强维持在6.0万辆,8月直接骤降至3.7万辆,同比下跌45.6%,几近腰斩。这一数字是近年来宝马在国内的单月销量次低表现,仅略好于今年2月,而后者是受春节假期的影响。

或许,是因为8月损失太过惨烈,9月中旬宝马宣布旗下车型售价再次大幅下调,宝马iX 1、i3、iX3都开启限时折扣,其中宝马iX1折扣价18.88万元起、i3折扣价20.88万元起、iX3折扣价25.18万元起。

同时,宝马还宣布给予全车系每台1万元的中秋国庆特别折让,而且此政策补贴车辆的范围是今年二季度和三季度的所有零售车辆。

可惜的是,即便如此9月和10月宝马的销量还是只勉强爬坡至5.0万辆,同比依旧分别下跌32.1%和23.0%。

正是这3个月连续的大幅走跌,让原本在上半年豪华车市场占据头把交易的宝马,逐渐被奔驰超越,前10月两者的差距已扩大至3万辆以上。由此来看,今年宝马想要守住国内豪华市场单一品牌榜首之位几乎不太可能了。

再看奔驰和奥迪,去年全年这两者的总销量分别为77.5万辆和70.2万辆,考虑到今年前10月分别只有59.2万辆和54.5万辆,要再次实现正增长大概率也是奢望。

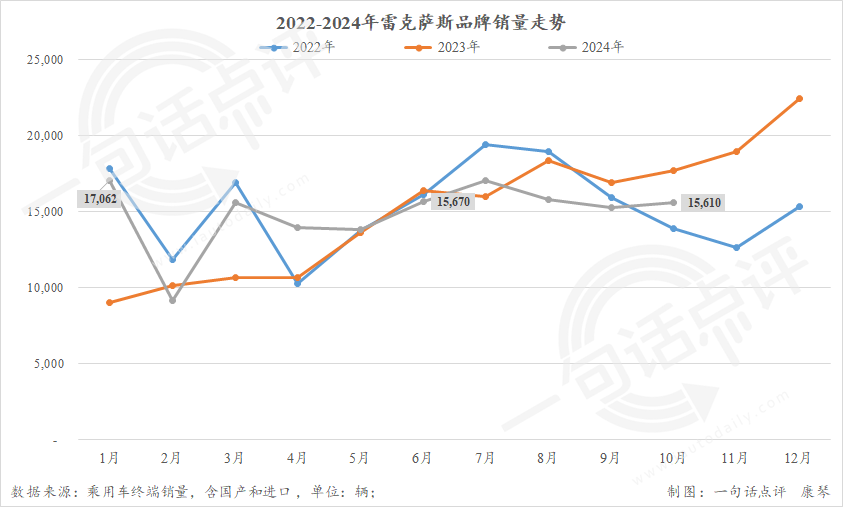

头部阵营的BBA走势不佳,在传统二线豪华品牌中,也只有雷克萨斯实现了正增长,沃尔沃、凯迪拉克、路虎、林肯、捷豹和英菲尼迪等全部走跌。

雷克萨斯会成为唯一的例外,主要是由于2023年其在国内的销量只有18.1万辆,这是近年来的新低。

众所周知,自从2020年达到23.6万辆的历史新高之后,雷克萨斯在国内的销量逐年下滑,哪怕2023年旗下部分车型开始提供不同的程度优惠,下半年销量有所回升,但受到雷克萨斯LM碰撞后车门无法开启和邮件事件的影响,再加上年初表现较差,去年全年同比依旧微跌1.1%。

今年初,在同期较低的基础上,雷克萨斯实现不错的增长,使得今年前10月总销量也同比增长6.8%至14.9万辆,但其实8月以来已连续数月走跌。因去年11月和12月的销量分别高达1.9万辆和2.2万辆,今年最后两个月雷克萨斯极有可能还会继续大幅下跌,最后全年能否继续保持正增长仍然存在很大的不确定性。

而在传统的超豪华品牌阵营中,无论保时捷、宾利、玛莎拉蒂和法拉利,还是兰博基尼、阿斯顿·马丁和迈凯伦更是无一幸免,全部大幅走跌,其中玛莎拉蒂和迈凯伦的跌幅都超过70%。

此外,还有一个“幸运儿”,那就是红旗。尽管,目前红旗的销量也主要是来自于H5、HS5等传统燃油车,但依靠旗下数款新能源车型销量的爬坡,特别是红旗E-QM5在出行市场的大展拳脚,今年前10月新能源在红旗总销量的占比已达到25%,远远高于其他传统豪华品牌。

高端自主新能源高速狂奔

正如前文所说,当众多传统豪华品牌几乎全军覆没的同时,以理想、问界、蔚来、极氪、阿维塔和方程豹等自主品牌为主的新能源高端品牌们却是另一番迥然不同的景象。

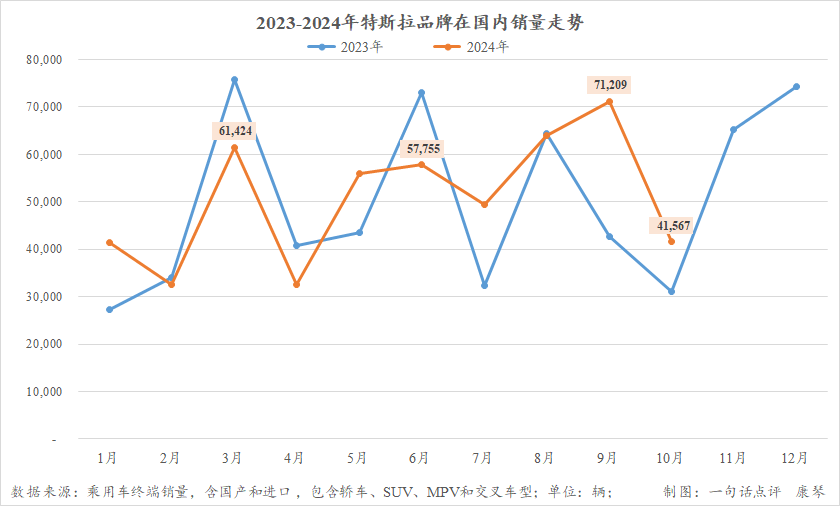

当然,必须承认的是,在新能源高端品牌中销量最多的不是自主品牌,而是来自美国的特斯拉。

不过,与前两年的高歌猛进相比,在众多号称Model 3和Model Y杀手的竞品围攻之下,今年特斯拉在国内也日子也不那么好过了。

数据显示,今年上半年特斯拉在国内仅1月和5月的同比为正,依靠“5年0息”政策的推出,下半年情况才逐渐好转,7月-10月只有8月微跌0.7%。所以,今年前10月特斯拉的累计同比增幅为9.3%,远远低于豪华市场里新能源高端品牌们的平均值。

视线回到自主新能源高端品牌,它们中的绝大多数都取得了非常不错的增长。

依次来看,继2023年以37.8万辆的新高超越红旗成为自主第一之后,虽然L7、L8和L9的销量大不如前,首款纯电产品MEGA表现也不及预期,但在理想L6连续数月稳定在2万辆以上的强力推动之下,今年前10月理想的总销量又继续冲高至39.6万辆。

考虑到近期理想月销已基本稳定在5万辆以上,今年全年其总销量大概率会跨过50万辆的门槛,将再次刷新最高纪录。虽然,这一数字依旧与特斯拉存在不小的差距,但肯定不再如去年那般相差超过20万辆。

紧随理想之后的是问界。去年9月新问界M7上市并大规模交付后,10月起问界的销量开始爆发式增长,月销直接从以往的不足5,000辆飙升至过万,12月还首次突破2万辆大关。在M7和M9的共同推动之下,今年问界月销从未低于2万辆,下半年更是均保持在3万辆以上,所以今年前10月总销量也达到32.4万辆,因同期销量较低,增幅高达561.2%。

与前两者相比,蔚来的销量并不是那么亮眼,今年前10月只有16.7万辆,全年大概率将收于20万辆左右。不过,相信随着产品矩阵丰富,蔚来ET9等车型的上市,明年蔚来品牌的销量应该会有不错的增长。

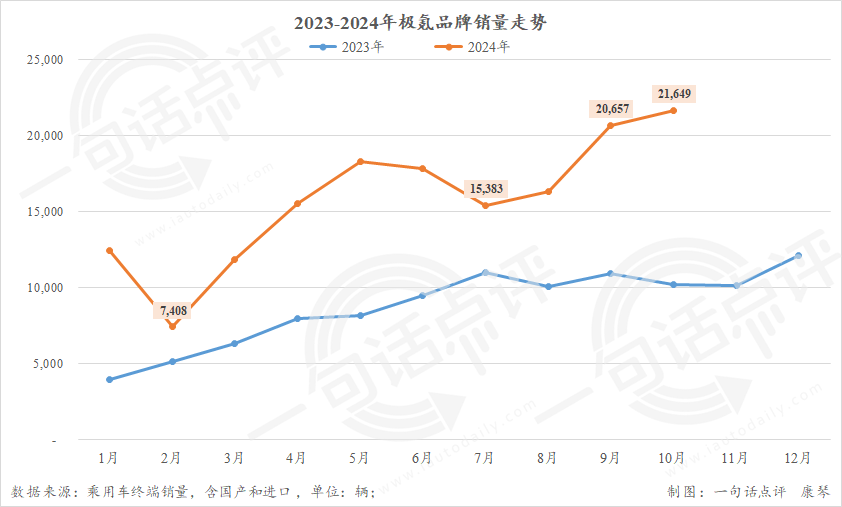

在对标特斯拉Model Y的极氪7X上市之后,9月起极氪的月销首次突破2万辆,并且因前者冲高至1.0万辆,10月品牌销量也继续攀升至2.2万辆。按照这样的走势,最后两个月冲刺一波,今年极氪的年销量应该会超过雷克萨斯。

接下来的智己、阿维塔和仰望体量又要比蔚来和极氪小得多,可随着今年旗下全新车型的陆续上市,销量均在去年的基础上翻番。特别是起售价超过百万元的仰望,因去年10月底才陆续开始交付,所以今年的同比增幅甚至达到670600.0%。

与此同时,去年11月和12月上市的方程豹和智界的总销量分别达到3.4万辆和2.0万辆,已经算是非常不错的成绩。至于今年8月才正式上市的享界,考虑到旗下唯一车型享界S9售价也达到40万元以上,因此在短短3个月能售出超过5,000辆也相当出色。

除了上述销量不断攀升的品牌之外,也有极少数自主新能源高端品牌走跌,比如腾势和高合,而极星是榜单中为数不多销量翻番的合资品牌。

综上可知,纵然传统豪华品牌纷纷走跌,但随着新能源车的不断普及和消费者认可度的提高,特别是自主新能源高端品牌的推动下,今年前10月国内豪华车市场的走势明显好于整体乘用车。

这也使得今年前10月自主阵营在该细分市场的份额已达到35.6%,同比增加12.2个百分点,其中10月单月份额首次突破40%达到43.4%。

与之对应的是,由于各大品牌销量的走跌,今年前10月在豪华车市场中占比最大的德系份额已降至40.7%,从单月份额来看8月起就跌破40%。以此推算,明年自主或许就会超过德系,成为国内豪华车市场中的最大系列。