造车,怎一个“难”字了得。

北京时间12月1日,各家仍留在的牌桌之上的新势力造车,争先恐后的发布了11月终端成绩单。

虽然有人公布交付量,有人公布销量,有人实事求是,有人浑水摸鱼,但至少能够继续发声,就证明还有继续折腾与不断向前的动力。

而这其中,却不包括最近深陷泥潭的哪吒。截至发稿,仍没有等来正在“自救”的它官宣,过去整整30天之内,究竟卖了多少辆车。

毫不夸张的说,身处愈发内卷的中国车市,“沉默”往往是最可怕的。因为,好不容易位于潜客心智层面塑造的品牌形象与消费信心,极其容易在不断的猜测之下顷刻间完全崩塌。

哪吒想要重回正轨,怎一个“难”字了得。

由此转换视角,望着11月各家交出的终端成绩单,不禁陷入思索:“你说下一位选择不发的究竟是谁?”

关于答案,相信大家都有自己的分析。

而我知晓的是,一旦采用倒序的方式一家家分析,极越的处境则最为不容乐观。上周,或许都听到了关于这家新势力造车“大裁员”的种种流言蜚语。

即便掌舵者夏一平还在各大社交平台积极的为公司营业,可11月该品牌交付量确实只有“可怜”的2,485辆。

不吹不黑,旗下两款在售车型极越01与极越07,单论产品力并非没有亮点,但无可奈何的是,切入的20万元-30万元的纯电细分市场,实在太过弱肉强食,根本没有太多分羹的机会。

加之身后的两座“靠山”,一座好像对于造车一直没有太大兴趣,一座在审时度势后开始了战略收缩,夹在中间的极越显得愈发尴尬。

至于接下来的路,注定充满艰难险阻,这家新势力造车只能且走且看。

而抛开极越不谈,继续聚焦11月终端成绩单,已然可以按照所处区间,分成自下到上的“四个梯队”。

首先映入眼帘的,便是“1万辆”板块。十分巧合的是,由阿维塔、岚图、智己三位“国家队”选手所占据。

有关阿维塔,11月销量为11,579辆。

必须承认的是,在全力开启“增程”技术路线之后,销量端终于有所起色。但理想客观的讲,目前的表现距离预期还有很大的差距。

尤其是怎样进一步激活肩负重任的阿维塔07,才是摆在这家新势力造车面前最棘手的考题。

有关岚图,11月交付量为10,856辆。

值得庆幸的是,全新梦想家在选择与华为牵手之后,无疑尝到了巨大的甜头,位于高端新能源MPV市场迅速成为一股不可忽视的力量,也为整个岚图提供了销量端所支撑的“锚点”。

也恰恰基于这样的背景,十分好奇该品牌旗下的另外三款在售车型,会同样义无反顾的“倒戈”华为吗?毕竟,行不行看疗效,全新梦想家做出了一个很好的“范例”。

有关智己,11月销量为10,007辆。

顺势,再抛出一个冷知识,其10月销量为10,001辆。虽然环比层面出现了足足6辆的增长,但总感觉这家新势力造车的“破万”有点牵强。

而望向它的产品矩阵,智己L7与智己LS7,正在被遗忘在角落。智己L6与智己LS6,无疑成为了“全村的希望。”

相比之下,为数不多的好消息是,最近其在智驾体验方面,依托Momenta的助力,渐渐有了后来者居上的架势。不过,还不足以破解“卖车”层面的困局。

其次,则是“2万辆”板块,由三位行业顶流极氪、小米、蔚来占据。

关于极氪,11月共交付新车27,011辆。

在推出极氪7X之后,还没有站上3万辆大关。位于20万元-30万元的价格区间,所布置的产品线太过拥挤,一直是这家新势力造车必须直面的痛点。

不过,作为旁观者想说的是:“顽疾总会被治愈,随着领克整合进极氪,千万不要低估整个大吉利,试图让这家新势力造车彻底绽放的决心。”

从人力,到物力,到财力,到研发,到营销……无论哪一个维度,其绝对都不容小觑。极氪距离更大的爆发,或许只是时间问题。

关于小米,凭借SU7一位选手,便卖了2万多辆。

虽然依旧没有具体数值,但随着“全年交付冲刺13万辆”全新目标的公布,同样能够推算出其订单究竟有多火爆。

显然,明晃晃的数字不会说谎。小米SU7已经成为继特斯拉Model 3之后,中国车市第二款真正意义上“纯种”的纯电轿车。

更加令人羡慕的是,按照它目前的势能与声量,这家新势力造车旗下的第二款SUV,完全能够愈发游刃有余的预热、发布、上市、交付。

讲道理,根本不用着急。而小米也用出类拔萃的战斗力证明了一个道理:“科技巨头入局降维打击果真恐怖如斯。”

关于蔚来,在包含乐道L60的5,082辆后,11月整体交付量为20,575辆,算不上特别的惊艳。

甚至单论乐道L60的爬产结果,仍没有看到很大的起色。为此,网络上不免又涌现出了一些看衰的声音。

但我想说的是,就在上月,身为整个乐道的第一责任人,艾铁成已经明确表示眼下正在进行中的12月,乐道L60一定会单月交付破万,为此还和大家不惜立下“赌约”。

那么,就让我们拭目以待。

由此反观NIO品牌本身,原本以为碍于没有任何车型推新计划,其今年会陷入较大的麻烦之中。

可到头来发现,随着全新BaaS政策的出台,以及换电模式得到越来越多客户的认可,身处补能层面的优势愈发凸显,加之品牌、服务、产品端的“长板”逐渐进入收获的季节,慢慢找到了属于自己的节奏。

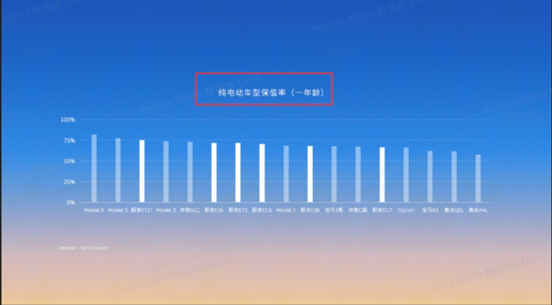

更为值得关注的是,今年NIO品牌车型平均成交价在33万元左右;在30万元以上高端纯电市场份额超过40%;如果以一年期为评判标准,蔚来ET5T的二手车保值率甚至超越了特斯拉Model 3与宝马3系。

在它的“生意经”中,与其一味的透支卖车,“量价齐高”才是真正所追求的。

当然,从蔚来CEO李斌,在三季度财报发布后电话会议中的剧透来看,这家新势力造车的12月一定会强势收官,明年则会销量翻番。

所以,悲观的结论没必要下得太早。

再者,来到“3万辆”板块,由深蓝、小鹏占据。

关于深蓝,11月共交付新车36,026辆,俨然成为整个大长安电动化转型带头冲锋的“排头兵”。

而结合这家新势力造车的输出,必须承认的是20万元以下的细分市场,蕴藏着远比想象中还大的能量。

在该板块开展对于传统燃油车的围剿,只要产品打磨的足够扎实,往往能取得立竿见影的效果。

关于小鹏,11月共交付新车30,895辆,历史首次迈过了3万辆大关。

至于背后的原因非常直白,得益于小鹏MONA M03与小鹏P7+,两款紧凑级与中级纯电轿车的鼎力贡献。

只不过,愈发存疑的是,随着二者的成为“爆款”,这家新势力造车已经把自己的主战场彻底拉到20万元以下。

对于想要品牌向上的它而言,或许并不是什么好消息。

奈何,现实就是这般残酷,活下去可能更重要。单论品牌定位,小鹏在“蔚小理”中已经掉队,甚至陷入到了与类似比亚迪般的传统自主巨头的厮杀之中。

最后,来到势头正劲的“4万辆”板块。

对于讲究规模效应的汽车行业来说,一旦单品牌能够单月触及如此销量规模,整个企业层面也会顺理成章的进入到良性循环。

而刚刚拿下11月新势力造车“销冠”的理想,便是最好的佐证。48,740的交付表现,依旧非常的稳定。

稍感遗憾的的是,未能继续突破5万辆大关。不过,就像笔者在之前的文章中提及的,“你可以讨厌理想,但必须承认它的优秀。”

这家新势力造车真正恐怖的地方,无疑包括着有足够敏锐的战略眼光,足够坚决的研发投入,足够高效的终端执行,足够给力的生产制造,足够亲民的品牌文化、足够合理的组织架构等等。

理想L9、理想L8、理想L7、理想L6四款增程SUV组成的主销阵容,正位于25万元-45万元的价格带内大杀四方。

甚至之前遭受猛烈抨击的理想MEGA,同样慢慢有了缓过劲儿来的迹象,重新回归到一个较为合理的轨道。

不久前发布的三季度财报,也从另一关键维度,证明了这家新势力造车正处在颇为良性的循环中。账本上,躺着足足超1000亿元人民币的现金储备,则是其应对中国车市残酷厮杀绝对的底气。

当然,明年在正式切入纯电市场后,究竟能否延续大杀四方,将会决定理想可不可以再上一个台阶。

关于埃安,11月销量达到42,301辆。

平心而论,结合目前10万元-20万元细分市场的强度,能够稳定在这样的一个数值并不算太差,但“表面光鲜亮丽,内里危机重重”,可能是对于其处境最好的形容。

相信求存的冷与暖,只有埃安自己明白。

关于鸿蒙智行,拥有华为光环背书的它,11月共交付新车41,931辆。尤为值得关注的是,除了问界M9、问界M7的稳定贡献,智界R7的单月交付来到了8,983辆。

考虑到其增程版还未入场,就某种程度来说,已经可以提前宣告其即将成为鸿蒙智行旗下又一款热销的新能源SUV。

另外,可以肯定的是,虽然存在一定的短板与瑕疵,但并不妨碍这家新势力造车在集齐“四界”后,位于中国新能源市场越来越彻底的大杀四方,还是那句话,“鸿蒙智行将是所有人最忌惮的对手。”

关于零跑,11月共交付新车40,169辆。在销量海报中,更是十分“凡尔赛”的表示提前完成了全年25万辆的目标。

对于这样的结果,并不感到意外。毕竟,早在上月初,零跑CEO朱江明便亲自剧透:“10月,我们的锁单量达到42,491辆,旗下零跑C10、零跑C11、零跑C16,三款SUV锁单量分别破万。”

而随着产能端的给力表现,单月交付量突破4万辆大关,更像是情理之中。

读到这里,肯定会有人好奇,为何这家新势力造车就突然支棱起来了?关于结论,想要借用身边友人的一段分析。

“我感觉它的崛起,一方面得益于今年置换补贴政策的支持;一方面还与旗下几款产品都中规中矩没有犯错有关;另一方面,在宣传上也没有太多离谱操作。”

的确,天时、地利、人和缺一不可。

首先,消费大环境的遇冷,让10万元-20万元的细分市场,成为大部分潜客重点关注的板块。政策层面置换补贴的助推,又撬动了许多换购用户的需求。加之新能源渗透率的激增,令电车迎来真正意义上的拐点,开始成为主流选择。

上述种种条件的叠加,都为零跑的热销提供了足够良好的环境。

顺势,聚焦这家新势力造车的产品矩阵,零跑T03位于纯电小车市场,虽然称不上超级爆款,但也能从中分得一块不算小的蛋糕。

而零跑C10、C11、C16三款SUV,才是其目前绝对的“主力”。均采用了增程与纯电“两条腿走路”的技术路线,并且在内外饰设计上基本符合主流审美,没有太过的用力过度。

与此同时,互相在产品定位上也实现了差异化,一定程度上避免了过度的内耗,能够满足大部分潜客的购车意愿,最为重要的一点还是在定价上维持着极高的性价比。

另外,弥足珍贵的是,营销层面没有像是其它友商一样,太过急功近利的贯彻“黑红也是红”的打法。相反,更多是以一种温和的方式,令在售产品慢慢收获外界的认可。

尤其是在被贴上“小理想”的标签后,做出了许多行之有效的跟风操作,彻彻底底让自己出圈。

情况,就是这么个情况……