原创 文/杜余鑫 时间:2019-04-11 20:22

期盼着,今年一季度车市情况已经出炉,正如《一句话点评》去年年底预言的那样,车市并未出现常规“开门红”的迹象,2018年车市寒潮的惯性持续,席卷了整个市场,同比下滑、体力不支、情况糟糕成为了过去三个月车市最真实的写照。

近日,乘联会发布的车市销量数据也显示,今年一季度,零售市场同比下滑了10.4%,这已经是多年以来并不常见的季度性两位数下滑。纵观各大车企公布的销量数据,纷纷降字当头,终端市场伴随着汽车下乡和减税的眉目,暗地里已经拉响了价格战的警报。

规律就是如此,增长并不会一直伴有,但下滑和糟糕的局面,也会随着同期基数的降低,而出现回暖之势。这一点,从今年一季度批发销量同比下滑13.9%就可以得出结论,终端市场的表现实际上要稍好于主机厂预期。今年前两个月,不少厂家为了给经销商减压,实行了降低批发数量,这也是造成零售的降幅低于批发降幅的根本原因。

作为对一年四分之一时间的总结,季度表现情况往往能为未来车市走向提供借鉴和参考,这也是为什么《一句话点评》会在3月份着重对季度情况进行总结的缘由。翻看所有车企的销量数据,我们是发现了不少担忧的地方。不过伴随着新车的推进,国家政策方面的促进,甚至进入到4月份汽车消费回暖的新趋势,未来汽车消费依然会给这个全球最大的市场带来足够的信心。

什么!最强的五家车企都不行了?

行业的头部企业,往往代表这这个行业的发展趋势和健康程度,如果头部企业都出现了体力不支的情况,那么这个行业似乎也可以拉响警报了,所以汽车行业会经常关注车企前十强的动态。

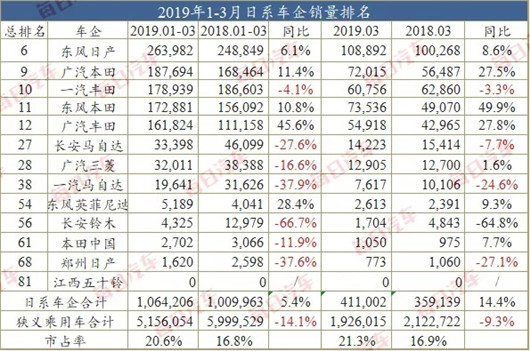

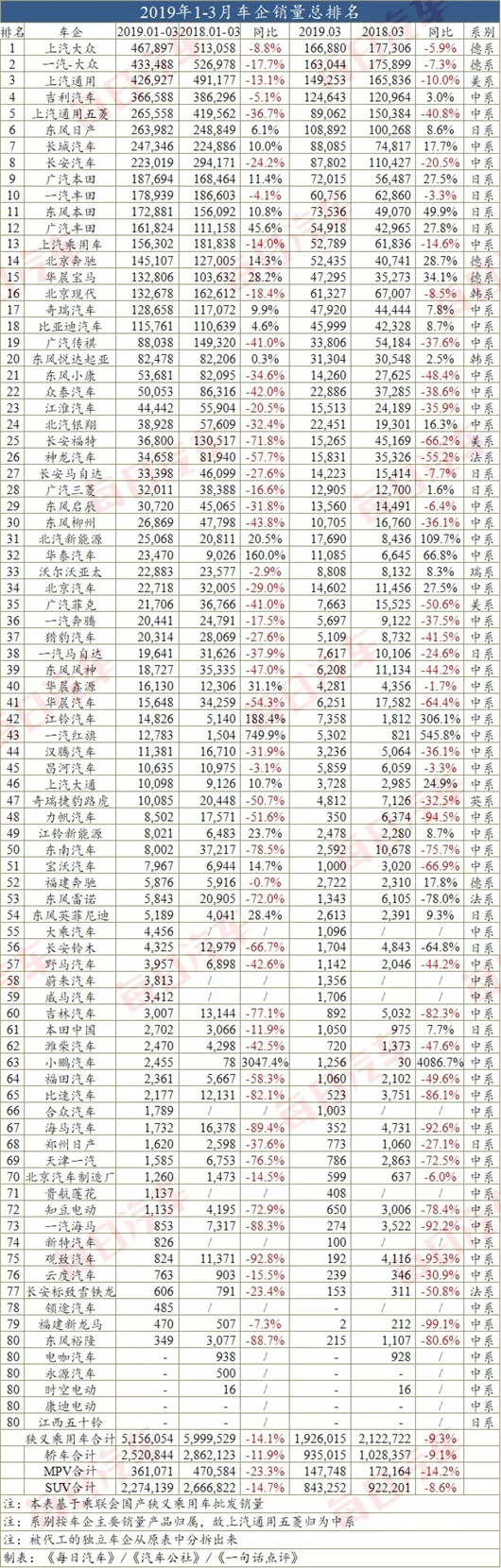

从今年一季度来看,车企前十强的情况不容乐观,最为明显的就是同比出现下滑的车企竟多达7家,毫无疑问前十强的累计销量与同期相比是下滑的,这个数据是-11.5%。包括在中国市占率第一的南北大众,包括排名前三强的通用,无一例外都出现了销量放缓的情况,一汽-大众更是出现了同比17.7%、高于整个车市降幅的情况。

除此之外,上汽通用五菱继续领跌前十强,同比下滑了36.7%;而长安虽然保住了车企前八强,但其在自主三强(吉利、长城、长安)里的排名已经从之前的第一降到了第三,且一季度同比下滑超过两成,达到24.2%。就连之前一骑绝尘的吉利,也在车市寒冬中逐步慢下步伐,从去年全年同比20%的增长,过渡到今年一季度5.1%的下滑轨道上来。

在前十强的自主品牌里,唯独长城汽车可圈可点,一季度实现了10%的增幅,领涨自主品牌。特别是在SUV市场一季度出现15%降幅的同时取得如此成绩,更能体现出长城在SUV市场的地位和努力。

日系依然是十强中一个不错的亮点,一季度日产、广本、一丰三家日系车企杀入前十强,同时其中的两家也包揽了十强三个同比增长席位的其中之二,实力不可小觑。特别是广汽本田,以11.4%的累计增幅,领涨一季度前十强,其下车型在各个市场的均衡发力,成为广本拔尖的直接动力。

值得一提的是,虽然前十强车企表现让人“失望”,累计销量也出现下滑趋势,但从市占率来看,前十强的销量集中度逼近60%,达到59.4%,同比去年同期的57.7%增长了1.7个百分点,这足以说明随着车市寒冬的持续上演,车企和品牌淘汰赛也在同步打响,虹吸效应和马太效应下,头部企业的实力会越来越壮大,那些排名靠后、销量腰斩的企业在规模化趋势演变中,逐步滑向黑洞深渊。

日系继续领先,德系慌了,自主大降20%

正如前十强中德系、日系、中系、美系各占2-3个席位平分秋色一样,从系别的角度来看,各车企间的竞争也异常激烈。

作为本土品牌,中系的车企最多,自然其销量占比也最大。50余家自主品牌车企一季度实现总销量213.2万辆,同比下滑了19.9%,市场占有率从去年同期的44.37%下降至41.34%,陡降3.03个百分点。毫无疑问,在前两年借势SUV市场被吹起来的自主品牌们,在面对产品力不足和市场竞争压力淘汰赛时,自然也很快现出原形。

值得一提的是,近60余家自主品牌车企中,在一季度实现销量增长的仅有12家,这个比例是两成左右,其中不乏季度销量并未破万的数家品牌,而在自主品牌头部企业中,实现增长的仅有长城、奇瑞和比亚迪。显然,随着合资品牌们更加倚重中国市场,推出性价比更高的产品,自主品牌们将受到更大的挤压。

自主品牌的份额下降得多,此消彼长中日系就减了大便宜。数据显示,今年一季度,系别表现中就只有日系表现最好,实现106.42万辆总销量,同比增长了5.4%。从市场占有率来看,日系更是从同期的16.83%飞涨至如今的20.63%,市占率提升3.8个百分点。

在日系车企中,东风日产、广汽本田、东风本田、广汽丰田实现了不错的增长,为日系品牌拿下增幅领先贡献了绝对力量。我们也一直在探寻,从去年至今,为何日系车企的表现如此突出?

细细品味一方面可以发现,日系品牌在产品力方面的确有了质的跃升,如雅阁、凯美瑞这样的产品,在满足市场需求方面的确能给予消费者更多。更重要的是,日系企业的文化、对产品的执著乃至发展的韧劲儿,都给日系车企在车市寒冬中提供了更强大的动力。

作为中国市场另一个系别的大头,德系品牌仍然处在下滑的轨道上,今年一季度包括豪华品牌在内的德系下滑了7.2%,这还是在奔驰宝马同比两位数的增幅下实现的成绩,这足以说明大众品牌在中国市场上早已不是曾经那个所向披靡的大众了。

在数款SUV上市补齐SUV短板之后,南北大众依然出现下滑趋势,这仿佛已经给大众们亮出了一张黄牌。特别是一汽-大众同比17.7%的下滑,更是引发无数担忧,未来在独立捷达品牌之后,一汽-大众还能够坐稳它的位置吗?

不过,虽然德系品牌面临着慌乱的局面,但其市占率在自主品牌的让步和豪华品牌的强势发展中,仍然实现了稳步提升。今年一季度德系的市占率从同期的21.27%上升到了22.98%,增长了1.71个百分点。德系和日系两个系别的大战,随着市占率的逐步靠近,以及在新能源德系纯电和日系混动的不同布局中,将变得更加有看点。

近8成车企压力重重,车市没救了?

从文章开头一季度总体市场情况,包括前十强的具体表现来看,车市的确出现了不妙的情况,特别是从85家品牌和车企的表现来看,销量下滑几乎成为主旋律。

比如,一季度销量同比增长的,仅有20家,这在整个市场的占比是23.5%;销量下滑的车企53家,这在整个市场的占比超过6成,这也难怪,从2018年到今年一季度,车市出现历年罕见的下跌走势,因为大多数企业情况都不好。

事实的情况是,车市虽然遇冷,但无论是从政策还是车企,无论是从从业者还是行业观察者的角度来看,车市并不会也不能一降再降,它可是中国工业和制造业发展的核心。所以过度地唱衰并不是我们行业观察者的目的和落脚点,唯有警醒与谨慎,敬畏前行。

汽车是中国经济的重要支撑,即便是情况再艰难,我们也看到了汽车下乡和减税,更看到了从车企们逐步推出新车,目的就是要服务消费者的消费升级,刺激和引导消费者的消费需求。所有从业者的梦想和不懈努力,推动着这个行业创造了一个又一个的奇迹,就像2009年中国市场超越美国,成为全球最大的汽车市场一样。

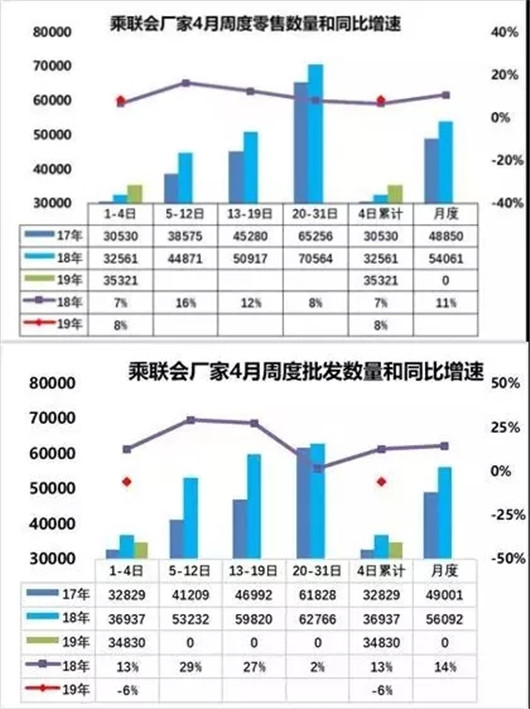

今年一季度,零售的降幅普遍低于批发的降幅是一个印证点,而4月份第一周的市场表现,更是一个有力的例证。4月第一周零售增长了8%,从季节和清明节假日来说本来是不利的,可见今年车市并不会那么悲观。而第一周批发仅跌6%,一部分不利因素是经销商提前提车,否则还要更好。

同时根据去年车市从二季度开始,出现大面积骤降,低基数情况下,市场的同比表现并不会有想象中的那么差。更重要的是伴随着政策侧面的如减税、汽车下乡、低线渗透、二手车等一揽子综合策略,《一句话点评》判断今年车市应该比预测中的要好。

所以车市过去和目前的下滑,只是进入了短暂的黑暗隧道,当你预见至暗的黑时,那证明进入了隧道中央,接下来迎接我们的就是隧道口最亮的光。

汽车公社

一句话点评

C次元