原创 文/石劼、康琴 时间:2019-01-09 20:33

西方法律界有一句笑谈:“等待宣判比刑罚更可怕。”无独有偶,学生时代等候考试和发放分数,着实较考试的过程更为难熬。

于是我们可以说,2018年的中国车市,刚刚度过了最难熬的等候考分的时光——靴子终于落地,原先业界推断的“1990年来首跌”成真。这种“顺利”无形是苦笑嘴边的一抹黑色幽默。

转折之年2018,中国狭义乘用车零售销量同比下跌5.8%至2,235万辆,广义乘用车由于微面的拖累,同比跌幅更是达到6.0%(2,272万辆)。即便批发销量数字稍微柔和一点,狭义和广义乘用车也分别同比滑坡4.0%和4.1%。

中国车市产销量数据最近一次同比下降,还要追溯到1989年(产量同比下跌15.9%至37.3万辆,当时仅统计产量而未正式统计销量)。因此,2018年打破了1990年来连续28年的同比上涨态势,成为过去29年中第一次整年下滑。这与前些日子汽车媒体圈哀鸿遍野的“至暗时刻”、“凛冬来临”相互映衬。

然则,重复性地悲叹并不能深刻解析车市滑落背后的深层因素,亦未可甄别严冬时令优胜劣汰将改写出怎样的局面。终究,惟有理性客观才能鞭辟入里,告诉我们2018谁最惨,什么最可怕,又该怎样踏出向好的2019局面。

多重因素诱发首跌

根据乘用车联席会最新发布的数据,2018年国内狭义乘用车终端零售销量为22,350,562辆,同比下滑5.8%。

2018年乘用车零售销量

之所以强调这一概念,是由于数据概念的不同将带来量化差异。乘联会公布的汽车数据包含产量、零售销量(国内销售综合数)和批发销量(国内外销售批发数)三种,衡量范围可以是狭义乘用车(轿车+SUV+MPV),也可以是广义乘用车(比狭义多出微面)。而中国汽车工业协会发布的数据,则是乘用车+商用车的批发总销量。

因而,无论是说去年乘用车销量同比下跌6.0%至22,724,181辆(广义乘用车零售),还是说同比跌落4.0%至23,237,043辆(狭义乘用车批发),又抑或同比滑坡4.1%至23,662,979辆(广义乘用车批发),都和前文的下跌5.8%并无矛盾之处。

同样,两个月前中汽协预计2018年车市同比下滑3%至2,800万辆,中汽研估算乘用车终端销量下跌6%,实际上都在乘联会如今的数据里得到了体现——考虑到2018年商用车的旺盛势头,以乘用车同比下跌4%的批发销量来看,计入商用车之后确实基本上与中汽协估计值一致。

不要以为机构们的看跌估值实际上存在一致性而增加了烦恼,更足以令行业丧气的是,2018年乘用车销量水准不但不敌2017年,甚至还回落到2016年以下——22,350,562辆VS 23,269,668辆。难怪有声音沮丧地指出,2017年也许会成为中国车市的巅峰年代,2018是过去十年来车市表现最差的一年,也是未来十年里最好的一年。

2016-2018年中国乘用车销量

从月度销量变化曲线看,用“高开低走”形容2018年的中国车市再恰当不过。还是以狭义乘用车综合销量为分析对象,2018年全年只有4个月(1、3、4、5)为正增长,其他皆告负。如果不计季节影响的1、2月份,中国乘用车市场真正的颓势开始于6月份。第四季度每个月都呈现两位数比例严重滑坡。

是否继续将唱衰进行到底?《汽车公社》去年12月刊卷首语有一段话:“‘至暗时刻’、‘车市严冬’……倘若在事发之前便早早警示,当为前瞻绸缪之言;而今群口粥粥、拾人牙慧,重复单调的唱衰只能令人心生厌倦。向好时能居安思危,低迷中可见冀背水,这才是智者应有的姿态。”那么,尽管第四季度尤其是12月跌幅难看,但客观的出发点又提醒我们,实际上市场并没有账面上显示得那么糟糕。

2015—2018年狭义乘用车综合销量走势图

2018年12月狭义乘用车零售221.7万辆,较2017年12月同比下降19.2%,环比11月增长9.8%,走势相对保守。过去三年15-17年的春节前消费高点都前移到12月,环比增长均在14%左右,18年12月零售回升幅度相对明显偏慢。

只是这种“慢”有着多方面的因素:首先是正常的季节消费规律没有变化,12月上中旬需求不旺;其次是厂商为19年稳增长而理性控制18年的基数因素;另外部分地区经销商在国六标准实施前主动去库存实现库存切换,抑制进销节奏。制造商们一方面消化库存,一方面为2019年藏量,索性让去年业绩难看,今年却有希望来一场“开门红”。

2018年的车市下滑因素,我们早已给出过比较全面的解释:

·一是2015年10月至2017年12月购置税优惠政策带来了较高的对比基数,形成前年的“翘尾效应”,增大了对比分母,也透支了部分消费力,减小了对比分子,此消彼长后差距更大;

·二是宏观经济走缓,房市和股市套牢了消费者购买力,不过根据乘联会和威尔森此前的预测,宏观经济对12月批发销量的影响大约在-1.8%左右;

·三是中美贸易战直接影响了美产进口车的销量,同时美产进口零部件对合资美系车也造成了一定影响;

·四是经销商去年清库存,整车企业压迫相对松缓,12月厂家库存较11月下降16万辆,渠道库存环比下降9万辆。但2018年全年厂家库存下降17万辆,渠道库存增大25.6万辆;按照乘联会和威尔森早先的预测,12月经销商库存压力和厂家完成目标的驱动力分别影响比重达到-9.0%和-11.0%。

影响2018年12月乘用车市场批发量的主要因素

诚然,2018年中国车市遭遇了贸易战等较为意外的因素,但诸如对比基数、国六等都是早在预料之中。

2017年和之前凭借政策实现的透支式增长(按照中汽协常务副会长董扬的数据,2017年透支了150万辆)并非可持续模式。中国实际上已经应该进入微增长的时代,只是由于非常规操作,2018年在为前面几年“还债”罢了。

总而言之,无须为2015-2017年感到过分乐观,但2018年也绝没有账面上那样“暗黑”。

SUV:爱恨两难

以细分市场维度切入,2018年中国车市转冷,业界首先想到的便是“SUV降温退烧”。

运动型多功能车,SUV,以其多功能性、高坐姿等优势,在十年之前对多数中国消费者而言尚属较为新颖的事物。自2010年前后,中国SUV市场进入快速增长轨道,多数年份同比增幅达到30%以上,到2017年狭义零售销量已突破千万辆。在最火热的时候,“只要是一款SUV都能卖得火”,而如今却彻底是另一副光景。

业已高速狂奔了七八年的SUV,因此去年销量出现回落也属于正常现象,并且在短期内可能还将会继续持续下去。

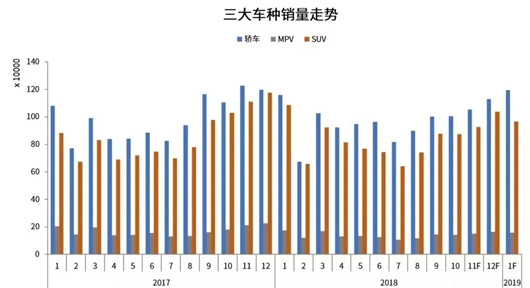

三大车种销量走势

通过对比前两年三大细分市场的同期销量可以看出,如果说2017年车市的微增长是由于SUV市场增幅的放缓,那么2018年车市出现负增长则是轿车市场与SUV市场同时出现下跌导致的。自去年6月起,轿车和SUV市场的月销量同比都跌为负数,并且跌幅逐月扩大,在最后的4个月里这两大市场的同比更是双双跌破两位数,其中11月跌幅最大,轿车市场和SUV市场的跌幅分别为13.6%和20.6%,12月则分别为16.9%和18.9%。

总体看来,由于去年前5个月销量保持着良好的增长态势,因此2018年轿车市场总销量也达到1,117万辆,比2017年同期跌了4.0%。与2017年轿车市场3.2%的跌幅相比,处于一个档次。2017至2018年,从日系的新雅阁、新凯美瑞,到自主的缤瑞等重磅轿车产品都取得了较好的成绩,也意味着车企已经提前加码轿车产品。

反观SUV市场,原先自2013年1月以来,市场增幅一直遥遥领先于轿车,不过在2018年4月轿车市场实现了逆转,以0.1%的优势超过SUV市场10.5%的增幅,至此SUV市场增幅便开始居于轿车之后。尽管去年重磅SUV层出不穷,但全年总零售销量跌回千万辆以下,同比下滑5.5%至9,513,162辆。

2018年SUV市场表现不佳,MPV市场也依旧一蹶不振。2016年MPV市场达到近年来的巅峰245.5万辆,然后开始一路下跌,2017年仅为200.5万辆,去年销量更是仅为166.43万辆,这一销量甚至低于2014年的184.2万辆,仅高于2013年的131.04万辆。

SUV和MPV真的没救了吗?错!

在汽车细分市场,朝着精品化的路线演进,无论对轿车还是SUV来说,都是必须执行的核心策略。作为基础型乘用车,轿车扮演着先进技术和前卫理念的集成先锋,已经有一大批精品化车型涌入市场;反观SUV,几年前肆意扩张导致千车一面,在消费者需求进化的背景下大量的雷同车型显得平庸而落伍,重蹈低价MPV销量腰斩的覆辙。在走过MPV和SUV疯长的岁月,过去几年里,SUV淘汰了低价MPV;随着消费者需求的进步,SUV相对于这个时代越发呈现出低价、低质、同质化的弊端。

根据统计机构数据,中国市场SUV车型数量在不断暴涨,速度超过了SUV销量的步伐。2016到2018年,SUV车型在发布新车中的占比在55%到57%之间,轿车只有29%到31%左右,但如前文所述,SUV始终未能在销量上超越轿车。《每日汽车》旗下专栏《一句话点评》如今每个月会统计到至少140到150款自主SUV,以及数十款合资SUV和豪华SUV,总计超过200款。而轿车的车型数量反而增长不及SUV。

这意味着什么?在盲目的SUV扩张浪潮中,SUV供给超过了市场的真正需求。何况原本轿车相对SUV便存在自己的优势,比如操控、油耗。虽然SUV在多功能性和空间利用率上更好,然而在脱水“随大流”浪潮之后,消费者中并非所有人的审美倾向和购车需求都会更契合SUV。更重要的是,轿车作为基础型乘用车,是许多车企在车型平台等方面技术的蓝本,因而也是新技术首先磨合的对象和精品化策略的先锋。

反过来说,SUV和MPV也将逐渐实现精品化和功能升级。周而复始的市场起伏,敦促SUV制造商殚精竭虑以求破局脱困。于是,有坚持做大七座SUV者,亦有尝试硬派越野者,以及探路轿跑SUV者。以轿跑化而论,从奔驰GLC/GLE Coupe、奥迪Q2/Q8等豪华轿跑SUV,到马自达CX-4、WEY VV7X、吉利FY11、长安CS85等合资/自主品牌新锐,以及带有一定轿跑运动特征的大众探歌、丰田C-HR/奕泽等,正在为SUV探索过冬的方向。而MPV则始终以居高的别克GL8、本田艾力绅/奥德赛销量以及新贵比亚迪宋MAX告诉业界:精品车型不论是SUV还是MPV都将受到欢迎。

影响2018年12月三大车种批发量的主要因素

以历史大观而论,消费降级永远只是局部和暂时,消费升级才是整体上的发展方向。轿车和SUV这一轮涨跌换位,从销量组成和原因上看,也是汽车行业在进化的结果。以这种进步趋势而论,“消费降级”只能算是阶段性表现,长期和宏观角度更是一种产业与消费的“双升级”。勘破这重本质因素,则无论是轿车还是SUV、MPV都有一定的开拓空间去继续挖潜。

车企前十一半下跌,吉利是赢家还是留憾?

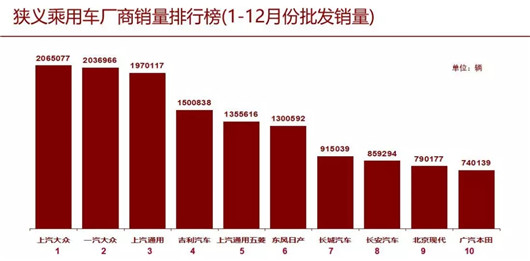

根据乘联会公布的2018年狭义乘用车批发销量前十车企,上汽大众以206.5万辆依旧稳坐榜首,同时也完成了2018年200万辆的销量目标。由于2018年中国车市整体遭遇下滑,而2017年基数又相对较高为206.3辆,因此去年上汽大众能实现0.1%的增幅已实属难得。

而一汽-大众和上汽通用的分列第二三名,和2017年相比,两者的排名出现了对调。2018年一汽-大众销量超200万,并以66,849辆的微弱的优势超过上汽通用实现逆转,一方面是旗下的大众品牌实现了同比0.8%的增幅,销量达141.7万辆,另一方面则是因为奥迪品牌中仅国产奥迪同比就攀升10.2%,销量突破60.07万辆,这是单一豪华品牌首次在中国大陆市场实现年销量突破60万辆。

相比之下,上汽通用就没有那么幸运了,12月其销量为171,984辆,同比跌幅已扩大至21.7%,这已是上汽通用2018年连续第7个月同比为负增长,因此上汽通用没能如2017年那样再次突破200万辆,销量止步于197万辆,同比下跌1.5%。

与前三名合资大佬的微增或微降不同,作为自主阵营排头兵的吉利增幅达20.3%,同时也是批发销量前十车企中增幅最大的车企。在2018年乘用车市场滑坡的大形势,如此大的增幅实属罕见。去年凭借着博越、帝豪、帝豪GL等重要车型发力和缤瑞、缤越、领克02、领克03四款全新车型的加入,吉利汽车不仅实现了较大幅度的增长,同时总销量也超过了150万,因此在前十车企中的排名也从2017年第六名前进到第四名。当然,由于吉利在12月遭遇销量大幅滑坡,且2019年目标定在保守的151万辆,该公司发布数据的当天,股价大幅下挫,但次日很快又反弹。

吉利的前进,必然意味着另一家车企的退步,这家车企就是上汽通用五菱。去年上汽通用五菱共计销售135.6万辆,比2017年同期减少了近20万辆,同比跌幅为13.0%。虽然12月上汽通用五菱的销量为14.9万辆,在2018年内仅次于1月份的15万辆,但由于2017年同期的销量高达20.4万辆,因此上汽通用五菱去年12月的同比跌幅为27.1%。实际上,上汽通用五菱和乘用车市场一样,从去年6月开始同比就已跌为负数,其中11月跌幅最大为36.2%。究其原因,发现2018年作为其销量当担的宝骏品牌自7月起销量开始出现负增长,并且10月和11月的跌幅均超过了40%,而这样的状态也和2018年微车的需求量下滑有很大的关系。

位于上汽通用五菱之后的是东风日产,后者的去年总销量为130万辆,所以东风日产因不到6万辆的差距滑落到第六,不过好在同比实现了4.0%的增长。

第七八名依旧是去年的长城汽车和长安汽车,不过两者之间的位置已发生了互换。虽然去年有全新车型哈弗H4、F5、F7和高端品牌WEY的加持,但由于哈弗H1、H2、H5、H7等车型的销量出现大幅下滑,而作为销量扛把子的H6也出现10.64%的跌幅,因此去年长城汽车同比下降了3.7%。

与长城相比,长安汽车19.14%的跌幅就惨烈多了。 2018年作为长安汽车销售主力的CS15、CS75同比均下跌了超过40%,其中老款CS15跌幅达56.7%。而去年刚独立的欧尚品牌中的车型也出现大幅下跌,欧尚MPV的跌幅已达89.2%。

虽然前八名车企中有五家都为负增长,但身居最末两位的北京现代和广汽本田同比双双为正增长。

虽然同比仅实现微增0.7%,但这对北京现代来说已实属不易。由于2017年同期基数较高,导致2018年有7个月北京现代同比均为负数,其中7月的跌幅更是高达40%,但由于6-8月销量增幅均在70%以上,因此才能使得其在去年能顺利实现正增长。

而广汽本田虽然仅位列末位,但其5.0%的增幅在车企前十中仅次于吉利的20.3%。究其原因发现,2018年广汽本田推出的第十代雅阁和全新一代凌派成了销量上升的最大功臣。而且第十代雅阁上市以来一直拉动着雅阁车型的销量不断攀升,全年销量达17.5万辆,其占广汽本田全年销量中的比重达23.6%。

整体车市、细分市场和车企排行榜的起伏跌宕,是行业发展规律与内外力共同作用的结果。2018年是汽车行业的转折之年,并不仅仅是由于出现29年来首次跌落,更重要的是整个行业对自身的认知与解读,将被赋予新的内涵和模式,让汽车的进步路线跨入下一个门槛。

汽车公社

一句话点评

C次元