原创 文/杜余鑫 时间:2017-08-25 7:38

8月25日,一年一度的成都车展又拉开了帷幕,作为西部唯一的A级车展,成都车展也成为几乎所有汽车公司不得不重视的车展之一。

不过现如今已经举办了19届的成都车展,更多地逐渐演变成了以“主机厂搭台,经销商卖车”为主的盛会,特别是在“金九银十”的转折点上。不同的是,今年的成都车展还较以往提前了一个星期,兴许也是赶开学前的这一波购车热潮,为下半年车市“火上浇油”。

如不少行业人士调侃的那样,整个车展气氛较为和谐,媒体和厂家主要以聚会、火锅为主,而场馆内主要以认真买车为主,因此不太适合重磅车型和新车首发,这也形成了与相比北上广车展相比,成都车展秀车相对“遇冷”。

与成都车展秀车“冷”相对应的,则是当前中西部汽车产业布局的“垦荒热”。“增长在中西部”早就是大多数汽车厂家达成的共识,作为当前汽车消费新的增长极,中西部的汽车市场早已成为不少主机厂强攻的阵地。

对中西部省市来说,汽车产业带来的投资和产业升级,有助于带来产业集群,拉动当地的经济,但这种疯狂的产能布局,在车市步入微增长和选择性增长的新常态之后,特别是新能源产能背后的皇帝新衣,这带来的膨胀又将交给谁来收场?

巨大的市场潜力

在经济与汽车消费快速增长期过后,北上广等一线大城市的汽车保有量已达到饱和,而随着国家西部大开发政策的不断深入和推进,中西部地区经济的发展正驶入快车道,汽车消费的潜能也一步步得到释放。

同时,一线城市道路资源紧张,限牌等政策的推进,加之公共交通、网约车、共享单车等多元化交通方式的不断完善,以西部车市为代表的二三四线区域市场,成为中国车市增速最快的地区。

“东部大城市主要以换购为主,增购则主要集中在中西部市场,西部已经成为当前中国汽车市场的核心地点。目前各项汽车产业基础设施完善,西部蕴含巨大市场潜力已是业界共识。”有业内专家表示。

来自国家信息中心的数据显示,中西部省市的汽车市场份额几乎以每年2%~3%的速度提升,预计到2020年,重庆、成都和武汉等中西部省市核心城市将占据50%以上的汽车市场份额。据了解,目前国内千人汽车保有量超过100辆,但西部市场千人保有量则仅为30~50 辆,中国汽车市场的洼地就在三四线城市,市场潜力巨大。

市场在哪里产能就布局在哪里。去年9月份,神龙在成都第四工厂在成都落成投产,东风汽车公司董事长竺延风曾表示,汽车产业里,一旦工厂距离市场超过1000公里,就会影响物流的服务、效率等,从物流成本等角度考虑,神龙成都工厂有利于进一步拓展西部市场。

近年来,车企扎堆投资中西部地区,中西部汽车产业集群效应逐渐显现。除了成都的神龙第四工厂,吉利在陕西宝鸡年产20万辆博越的宝鸡基地,北京现代在重庆年产30万辆的第五工厂都相继落成投产,广汽传祺继上汽大众在新疆建厂之后也挺进新疆,中西部市场俨然已经升级为汽车厂家争夺的主战场。

现如今,中西部地区成为大众、通用、本田、吉利等近10家车企在国内“圈地建厂”的首选。根据《汽车公社》关于中国主流汽车乘用车品牌现有产能分布的不完全统计,前三强的重庆、武汉、柳州均为中西部城市,三者汽车产能逼近800万辆。

目前,仅成都地区就已建成了一汽-大众、吉利汽车、沃尔沃汽车等整车项目和博世底盘、江森内饰等汽车主机及关键零部件项目,成功搭建了年产百万辆整车的生产平台,年产值逼近2000亿。

而在距离成都200公里开外的重庆,已成为全国最大的汽车生产基地,拥有8大汽车品牌和1000家汽车零配件配套厂商。2016年,重庆汽车产量达到316万辆,位居全国第一,汽车产值占了工业产值的22.3%,成为目前中国版的底特律。

西进的幕后推手

虽然西部市场已成为车市最重要的战略市场,但在业内人士看来,除了市场因素外,地方政府也成为汽车产业“西进”的重要牵头力量,特别是在在国家限制传统燃油汽车企业投资项目后,打破了传统汽车制造业难以逾越的技术和投资门槛,对于新能源汽车产业的引入,地方政府更是表现出了极大的热情和主动性。

“有配套条件进行汽车产能引进倒没有毛病,发展经济所需,但是也有很多是屁股决定脑袋的事情!”熟悉某地市级政府投资项目的知情人士透露,不少新领导上任的首要任务就是抓经济抓项目落地,为投资的项目提供最优质的条件和服务,特别是对于像汽车类投资和产值较高的项目,地方政府都表现出了浓厚的兴趣。

前不久,吉利集团投资300亿元在西安新建新能源汽车产业项目,其中有则新闻如此描述:为推进吉利项目成立领导小组,市委领导牵头挂帅,整个项目洽谈仅仅用时2个多月,刷新了国内乃至全球汽车整车项目合作洽谈的最快记录,创造了重大战略性项目引进的“西安效率”。

这样做的目的不言而喻。2016年西安印发的《西安市“十三五”工业发展规划》,其中提出重点发展节能与新能源汽车、汽车生产性服务、互联网+汽车等汽车产业新型业态,规划了汽车产业园、西安汽车零部件产业园等12个总投资386亿元的汽车产业项目,力争到2020年,全市汽车产量达到100万辆,汽车产业总产值达到2000亿元,全力打造国内汽车产业“第七板块”——西北汽车生产基地。

实际上,所有的省份基本上都出台了“关于促进新能源汽车产业发展”的措施及规划文件。“地方政府近年来都缺乏新的搞活经济的大项目,好不容易有一个新的投资热点,拉动力强又有政策支持,肯定争相开发。”上述知情人士透露。自2014年以来,包括河南、贵州、陕西、四川、云南等中西部省份投资兴建的新能源汽车产业园区远远高于东部省份。

“至于最后能不能落成投产这个并不是问题,先签约把项目拿进来,之后的事情慢慢来,反正一任领导任期结束,项目也不一定能够实现经济效益,但至少政绩加分项是拿到了。”上述知情人士表示。

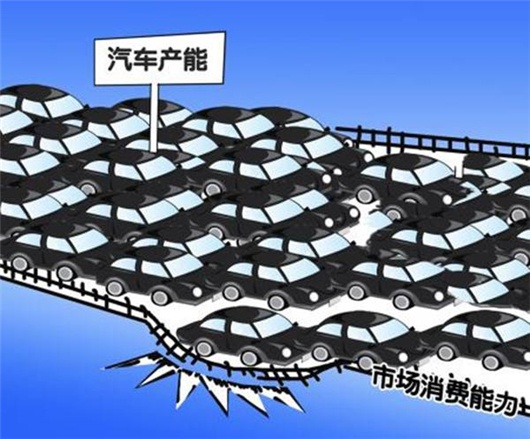

需求与产能的矛盾

从董明珠的970亿、11个生产基地可以预见,未来会有更多汽车制造工厂在中西部地区“拔地而起”,会有更多的汽车从位于西部地区的工厂“开赴”市场。但从目前情况来看,一些省市缺乏长远布局,地方投资各自为政,总体上缺乏协调,从而加剧了产能过剩的风险。

的确,“去产能”是中央经济工作会议提出的“三去一降一补”五大歼灭战的首要任务,尽管汽车业未被列入去产能的重点行业,但国家发改委对“我国汽车产能结构性过剩问题已经显现”的表态,再次引发业界对汽车业产能过剩问题的热议。

特别是关闭传统燃油车、打开新能源汽车建设项目以来,中国规划的新能源产能已经超出了想象。根据经济观察报统计的数据显示,从2015年至2017年上半年,国内共有超过200个新能源汽车整车生产项目落地,涉及投资金额超万亿元人民币,产能规划超两千万辆。但根据中国新能源汽车的阶段性目标显示,到2020年新能源年产销达到200万辆,显然目前的规划已经超过了10倍有余。

当前,国内车市已经不再是汽车的“黄金时代”,特别是今年以来,受整体经济下行压力加大的影响,汽车消费能力减弱,国内车市进入了微增长的新常态。虽然新能源是国家战略层面上的动作,但目前新能源汽车的发展并没有步入快车道,和传统汽车一样,如果没有产品市场销售作为支撑,盲目产能的新建和扩充,会让企业陷入深渊,也会为汽车产业带来更大的负担。

一位车企工作人员表示:“如今市场变化迅速,未来汽车市场的分化也将进一步加剧。只有高品质、符合市场需求的产品和品牌才会更具优势,因此产能的储备、调整以及新建,始终要以市场为导向。同时,企业也应该进行全面布局产品矩阵,这样才能及时应对市场环境的变化。”

而在国家信息中心副主任徐长明看来,产能过剩是市场经济的必然现象,汽车产业的竞争无疑会加剧,但这是一个结构性调整的过程,对于产品和生产系统等有竞争力的车企而言,即使在相对饱和的市场环境下依然可以杀出重围,马太效应日益凸显,强者恒强,弱者恒弱,在优胜劣汰中,产能过剩会相应缓解。

不过风潮之后的问题在于,但谁又将为这些火热的项目投资和已经烂尾的工程所带来的不良影响埋单呢?

汽车公社

一句话点评

C次元